கணக்கீட்டு விகிதங்களில் சில கீழே தரப்பட்டுள்ளன.

(A) நடைமுறைப் பொறுப்புகள் / மொத்தக் கடன்

(B) மொத்தக் கடன் / உரிமை மூலதனம்

(C) நீண்டகாலக் கடன் / மொத்த சொத்துகள்

(D) நடைமுறைப் பொறுப்புகள் / மொத்த சொத்துகள்

கம்பனி ஒன்றின் இணைப்பினை அளவீடு செய்வதற்கு மேலுள்ள விகிதங்களில் எவை பயன்படுத்தப்படும்?

கம்பனியொன்றின் ரூபா 100 பெயரளவுப் பெறுமதி கொண்ட சாதாரணப் பங்கொன்றின் சந்தைப் பெறுமதி ரூபா 250 ஆகவும் அதன் வருடாந்த பங்கிலாபம் 10% ஆகவும் உள்ளது. பங்கிலாப விளைவு விகிதம்

வட்டிக் காப்பு விகிதம் பின்வருமாறு கணிக்கப்படுகிறது.

மொத்தச் சொத்தின் மீதான திரும்பல் விகிதம் பின்வருமாறு கணிக்கப்படுகின்றது

வங்கியால் வியாபாரமொன்றிற்கு கடன் வழங்கும்போது மிக முக்கியமாகக் கருதப்படும் விகிதங்களின் குழு பின்வருவனவற்றுள் எது?

பின்வருவனவற்றுள் எவ்விகிதம் இலாபத் தன்மையை மதிப்பிட மிகவும் பொருத்தமானது?

வியாபார நடவடிக்கையில் ஈடுபட்டுள்ள கம்பனியொன்றின் நடைமுறை விகிதம் 3 : 1 என காணப்பட்டது. இக்கம்பனியின் பின்வரும் கொடுக்கல் வாங்கல்களில் எவை திரவ விகிதத்தை அதிகரிப்பதற்கான வழிமுறைகளில் சரியானவை?

A – நீண்ட காலக் கடன் ஒன்றை பெறுதல்.

B – இருப்புக்களை இலாபத்தில் கடனுக்கு விற்பனை செய்தல்.

C – கடனுக்கு இருப்பு கொள்வனவு செய்தல்.

D – கடன்கொடுத்தோருக்கு கழிவு பெற்று காசு செலுத்துதல்.

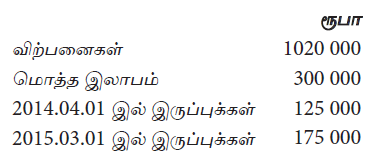

பின்வரும் தகவல்கள் கம்பனியொன்றின் 2015.03.31 இல் முடிவடைந்த வருடத்துடன் தொடர்பானதாகும்.

2015.03.31 இல் முடிவடைந்த வருடத்திற்கான கம்பனியில் இருப்பு வைத்திருக்கும் காலம்

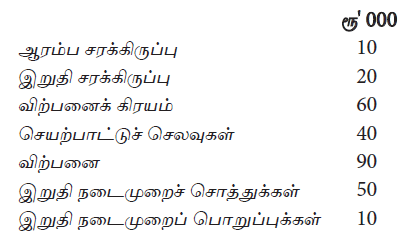

வரையறுக்கப்பட்ட டெல்கா பொதுக்கம்பனியின் தகவல்கள் சில கீழே தரப்பட்டுள்ளன.

மேற்குறிப்பிட்ட கம்பனியின் இருப்புப்புரள்வு வீதங்களின் தடவைகள், மொத்த இலாப விகிதம் என்பன முறையே

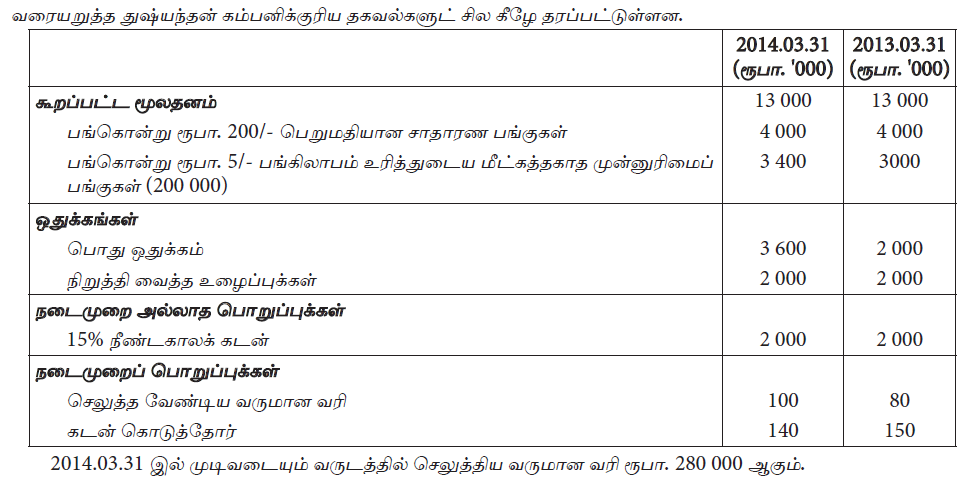

2014.03.31 இல் முடிவடைந்த வருடத்தில் உரிமையின் மீதான விளைவு வீதம் (இறுதி உரிமையின் அடிப்படையில்)