பின்வரும் கிரய வகைகளுள் ‘இருப்பு மதிப்பீடு” தொடர்பில் பயன்படுத்தப்படுகின்ற கிரயம் எது?

A – நேர் உற்பத்திக் கிரயம்

B – உற்பத்தி பொது மேந்தலைக் கிரயம்

C – சந்தர்ப்ப கிரயம்

D – உற்பத்தியல்லாத கிரயம்

உற்பத்தி நிறுவனமொன்றில் பொருட்களை உற்பத்தி செய்கின்ற போது நேரடியாகத் தொடர்புபட்ட கிரயம் மூலக் கிரயமாகும். இம்மூலக்கிரயத்தினுள் அடங்கும் கிரயம்

சில்லறை வியாபாரமொன்றின் 31.03.2017 இல் நடைமுறை விகிதம் 2:1 ஆக இருந்தது. ஏனைய காரணிகள் மாறாமல் இருக்கும்போது பின்வரும் கொடுக்கல்வாங்கல்களில் எது இவ்விகிதத்தில் குறைவினை ஏற்படுத்தும்?

பின்வரும் தகவல்கள் ஓர் உற்பத்திக் கம்பனியுடன் தொடர்புடையவையாகும்.

கம்பனியின் விரைவு விகிதம் மற்றும் சரக்குப் புரள்வு விகிதம் என்பன எவை?

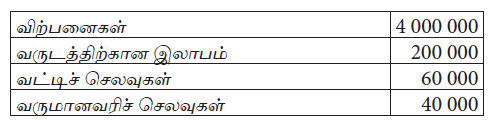

பின்வரும் தகவல்கள் கம்பனியொன்றின் 31.03.2016 இல் முடிவடைந்த வருடத்திற்கான வருமானக் கூற்றிலிருந்து பிரித்தெடுக்கப்பட்டன.

31.03.2016 இல் முடிவடைந்த வருடத்திற்கான தேறிய இலாப விகிதம் மற்றும் வட்டிக்காப்பு விகிதம் என்பன யாவை?

வியாபாரக் கம்பனியொன்றின் மொத்த இலாப விகிதம் மாறாதிருக்கையில் பின்வருவனவற்றுள் எது முன்னையnவருடத்துடன் ஒப்பிடும்போது நடைமுறையாண்டின் தேறிய இலாப விகிதத்தைக் குறைவடையச் செய்கிறது?

A – நடைமுறை வருடத்தின் முடிவிலுள்ள சரக்கிருப்பின் தேறிய தேறத்தக்க பெறுமதியானது அதன் கிரயத்தை விடக் குறைவாய் இருத்தல்.

B – வட்டி வருமானத்தில் குறைவு

C – கட்டடங்கள் முதல் தடவையாக மீள் மதிப்பீடு செய்யப்பட்டபோது ஏற்பட்ட பற்றாக்குறை

D – சாதாரண பங்குதாரர்களுக்கான இடைக்காலப் பங்கிலாபக் கொடுப்பனவு

கம்பனியொன்றின் நடைமுறை விகிதம் மற்றும் துரித சொத்துக்கள் விகிதம் என்பன முறையே 1 . 2 தடவைகள், 0 . 8 தடவைகள் ஆகும். ஏனைய காரணிகள் மாறாதுள்ள நிலையில் கடனுக்குப் பொருட்களைக் கொள்வனவு செய்தலானது இவ்விரண்டு விகிதங்களிலும் ஏற்படுத்தும் தாக்கம் பின்வருவனவற்றுள் எது?

பின்வருவனவற்றுள் கம்பனியொன்றின் உயர்வான கடன்பட்டோர் புரள்வு விகிதத்தை வெளிப்படுத்துவது எது?

சாதாரண பங்குதார்களுக்குச் செலுத்திய இடைக்காலப் பங்கிலாபம் ………………………….. 100 000

வங்கிக் கடன்களுக்கான வட்டி ………………………. 125 000

வருடத்திற்கான வருமானவரி ……………………………. 75 000

கம்பனியின் மொத்தச் சொத்துகள் மீதான திரும்பல் விகிதம் (சராசரி மொத்த சொத்துகள் அடிப்படையில்)

சாதாரண பங்குதார்களுக்குச் செலுத்திய இடைக்காலப் பங்கிலாபம் ………………………….. 100 000

வங்கிக் கடன்களுக்கான வட்டி ………………………. 125 000

வருடத்திற்கான வருமானவரி ……………………………. 75 000

31.03.2014 இல் உள்ளவாறு கம்பனியின் உரிமையாண்மை மீதான திரும்பலைக் கணிக்கும்போது பயன்படுத்தப்படும் இலாபம்.