கிரயத்தைக் குறிப்பாக அடையாளம் காணமுடியாத சந்தர்ப்பத்தில் இலங்கை கணக்கீட்டு நியமம் இல. 5 இன் கீழ் அனுமதிக்கப்பட்டுள்ள கிரயச் சமன்பாடு பின்வருவனவற்றுள் எது?

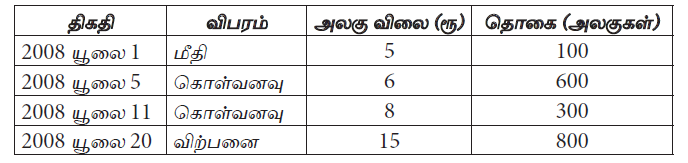

சிபானி கம்பனியின் 2008 யூலை மாதத்திற்கான பின்வரும் தகவல்கள்.

அதன் சரக்கிருப்பு முதல் வந்து முதல் சென்றது என்ற அடிப்படையில் யூலை மாதத்திற்கான விற்ற சரக்கின் கொள்விலை

இருப்புகளின் கிரயத்தைத் தீர்மானிக்கும் போது பின்வருவனவற்றுள் எந்த விடயங்கள் உள்ளடக்கப்படமாட்டாது?

(A) களஞ்சியக் கிரயம்

(B) மூலப்பொருள்களின் அசாதாரண விரயம்

(C) நிர்வாக மேந்தலைகள்

(D) உட்காவுகைக் கூலி

உருப்படி அடிப்படையில் கம்பனியின் சரக்கிருப்பின் பெறுமதி யாது?

இருப்பு மதிப்பீட்டின் ‘முதல் வந்தது முதல் சென்றது’ (FIFO) முறை தொடர்பான பிழையான கூற்று யாதெனில்

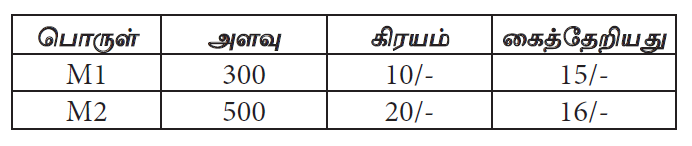

வருட முடிவில் பொருள் A இல் 200 அலகுகளும், பொருள் B இல் 100 அலகுகளும் இருப்பாக உள்ளன. வருட முடிவில் காணப்படும் நிதிக் கூற்றிலுள்ள இருப்பில் உள்ளடக்கப்பட வேண்டிய இவ்விரு பொருட்களின் பெறுமதிகள்

இலங்கை கணக்கீட்டு நியமம் இலக்கம் – 2 இன் படி, உற்பத்திக் கம்பனியொன்றின் இருப்புக் கிரயத்தினுள் உள்ளடங்குகின்ற விடயங்களை மட்டும் கொண்டுள்ள பட்டியல் எதுவெனில்,

இலங்கை கணக்கீட்டு நியமம் 2 (இருப்புக்கள்) என்பதற்கு அமைய தொக்குகளினை தற்போதைய நிலைக்கும் தற்போதைய இடத்திற்கும் கொண்டு வருவதில் இறுக்கப்படும் அளவிற்கு மாத்திரம் அத்தொக்குகளிற்குள் உள்வாங்கப்படும் கிரயங்கள்

மொத்த அடிப்படையில் இருப்புப் பெறுமதி இடப்படுகிறதெனின் இருப்பின் பெறுமானம்

LKAS – 02 யின் நோக்கமாகக் கருத முடியாதது பின்வருவனவற்றுள் எது?