பின்வரும் தகவல்கள் வியாபாரமொன்றினால் 31.03.2017 இல் பெற்றுக்கொள்ளப்பட்ட இயந்திரமொன்றுடன் தொடர்பானவையாகும். இவ்வியாபாரமானது பெறுமதிசேர் வரிக்காகப் (VAT) பதிவு செய்யப்படுவதில்லை.

LKAS 16 (ஆதனம், பொறி மற்றும் உபகரணம்) இன்படி இனங்காணலின் போது இயந்திரத்தின் கிரயம் யாது?

LKAS 16 (ஆதனம், பொறி மற்றும் உபகரணம்) இன் கீழ் இனங்காணப்படும் சொத்தொன்று தொடர்பில் பின்வரும் கூற்றுக்களில் எது சரியானதாகும்?

கீழே தரப்பட்டுள்ள தகவல்கள் வரையறுத்த ராதிகா பொதுக் கம்பனியின் மோட்டார் வாகனங்கள் தொடர்பானவையாகும்.

வருட ஆரம்பத்தில் காணப்படும் எல்லா மோட்டார் வாகனங்களும் 01.04.2010 இல் கொள்வனவு செய்யப்பட்டவையாகும். இவ்வருடத்தில் அகற்றப்பட்ட மோட்டார் வாகனமானது ரூ. 3 000 000 கிரயத்தில் கொள்வனவு செய்யப்பட்டதாகும். இம்மோட்டார் வாகனங்களானது நேர்கோட்டு முறையில் வருடாந்தம் 10% பெறுமானத் தேய்வு செய்யப்படுகின்றன.

31.03.2016 இல் முடிவடைந்த வருடத்திற்கான மோட்டார் வாகனங்களுக்கான பெறுமானத் தேய்வும் மற்றும் அகற்றப்பட்ட மோட்டார் வாகனத்தின் விற்பனையிலிருந்து பெற்ற தொகையும் பின்வருவனவற்றுள் எவை?

பெறுமதி சேர் வரி (VAT) பதிவினைக் கொண்டுள்ள வரையறுத்த அஜீத் பொதுக் கம்பனியானது 01.04.2015 இல் இயந்திரமொன்றை ரூ. 4 140 000 இற்கு வாங்கியது. இத்தொகையில் ஏயுவு இற்காகச் செலுத்திய ரூ. 540 000 உம் உள்ளடக்கியுள்ளது. இந்த இயந்திரத்தின் பயன்தரு ஆயுட்காலம் 5 வருடங்களாகும். இதற்கு எஞ்சிய பெறுமதி எதுவும் இல்லை.

LKAS 16 (ஆதனம், பொறி மற்றும் உபகரணங்கள்) இன் படி 31.03.2016 இலுள்ளவாறான இயந்திரத்தின் கொண்டுசெல் தொகை யாது?

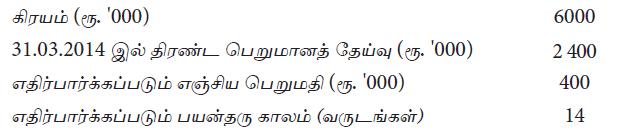

பின்வரும் தகவல்கள் கம்பனியொன்றிற்குச் சொந்தமான இயந்திரம் ஒன்றுடன் தொடர்பானவையாகும்.

இயந்திரத்தின் இயலளவை பாரியளவில் மேம்படுத்துவதற்கு கம்பனியானது 01.04.2014 இல் ரூ. 1 800 000 செலவு செய்துள்ளது. இதன் காரணமாக எஞ்சியுள்ள பயன்தரு காலமானது 10 வருடத்திற்கு அதிகரித்துள்ளது. எனினும், அதன் எஞ்சிய பெறுமதி மாறாது காணப்பட்டது.

31.03.2015 இல் முடிவடைந்த வருடத்திற்கான இயந்திரத்தின் பெறுமானத்தேய்வு மற்றும் 31.03.2015 இல் உள்ளவாறான கொண்டுசெல் மீதி என்பன யாவை?

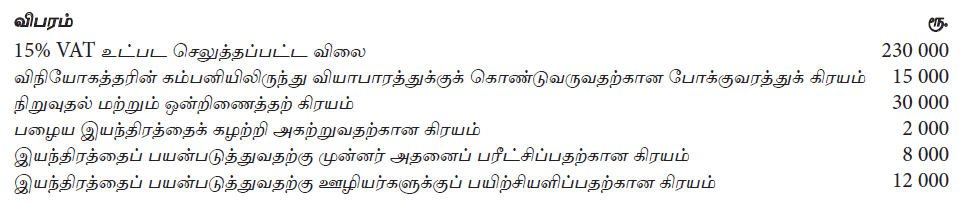

பின்வரும் தகவல்கள் பெறுமதி சேர் வரி (VAT) பதிவு செய்யப்பட்ட வியாபாரமொன்றினால் 31.03.2015 இல் வாங்கப்பட்ட இயந்திரம் தொடர்பானவை

பிரயோகிக்கக் கூடிய பெறுமதி சேர் வரி (ஏயுவு) 11% ஆகும்.

LKAS 16 (ஆதனம், பொறி மற்றும் உபகரணங்கள்) இன்படி ஆரம்ப இனங்காணலின்போது இயந்திரத்தின் கிரயம் :

LKAS 16 (ஆதனம், பொறி மற்றும் உபகரணங்கள்) இன்படி ஆதனம், பொறி மற்றும் உபகரணங்களை

வரைவிலக்கணப்படுத்துவது தொடர்பில் பின்வரும் கூற்றுகளில் எது சரியானது / எவை சரியானவை?

A – அவை உருவமுள்ள உருப்படிகள்

B – அவை உற்பத்தி செய்வதற்காக அல்லது சேவைகளை வழங்குவதற்காக அல்லது நிர்வாக நோக்கத்திற்குப்

பயன்படுத்துவதற்காக வைத்திருக்கப்படுபவை.

C – அவை ஒரு நிதியாண்டிற்கும் மேலாக பயன்படுத்த எதிர்பார்க்கப்படுகிறது.

பின்வரும் தகவல்கள் நிறுவனமொன்றிற்குச் சொந்தமான மோட்டார் வாகனங்கள் தொடர்பானவை.

மோட்டார் வாகனங்கள் வருடாந்தம் கிரயத்தில் 10% நேர்கோட்டு முறையில் பெறுமானத்தேய்விடப்படுவதுடன் இவை கொள்வனவு செய்யப்பட்ட தினத்திலிருந்து பாவனைக்குக் கிடைப்பனவாக உள்ளன.

31.03.2014 இல் முடிவடைந்த வருடத்திற்கான மோட்டார் வாகனங்களுக்கான பெறுமானத்தேய்வு, மோட்டார் வாகன விற்பனை நட்டம் என்பன பின்வருவனவற்றுள் எவை ?

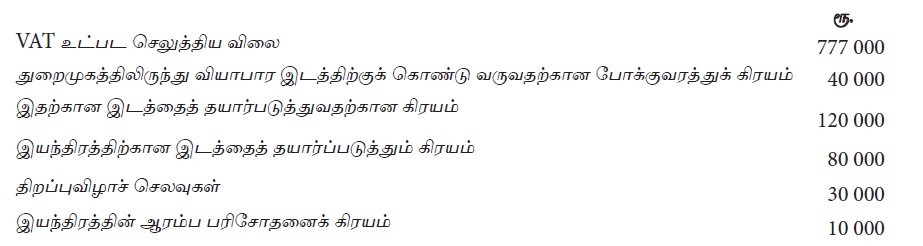

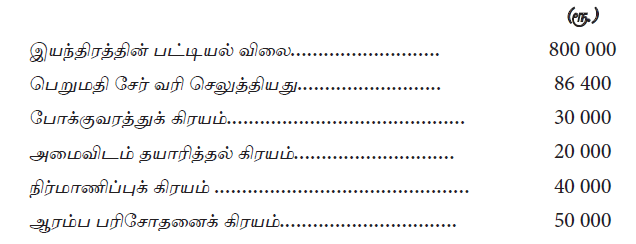

பின்வரும் தகவல்கள் கம்பனியொன்றினால் 01.03.2014 இல் கொள்வனவு செய்யப்பட்ட இயந்திரமொன்றுடன் தொடர்பானவை. இக்கம்பனி பெறுமதி சேர் வரிக்காகப் (VAT) பதியப்பட்டுள்ளது.

கொள்வனவின் போது 10% வியாபாரக் கழிவு பெறப்பட்டது. ஆரம்ப பரிசோதனையின்போது உற்பத்திசெய்யப்பட்ட 100 அலகுகள் அலகொன்று ரூ. 300 ஆக விற்பனை செய்யப்பட்டது. LKAS 16 (ஆதனம், பொறி மற்றும் உபகரணம்) இன்படி ஆரம்ப இனங்காணலில் இயந்திரத்தின் கிரயம் :

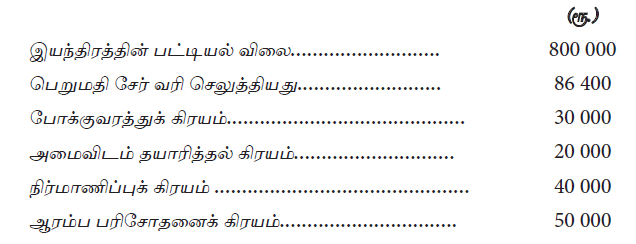

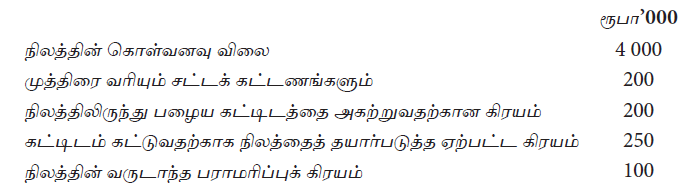

கம்பனியொன்று உணவுச்சாலையொன்றைக் கட்டுவதற்காக 01.10.2012 இல் நிலமொன்றை வாங்கியது. இது தொடர்பில் பின்வரும் செலவுகள் ஏற்பட்டுள்ளன.

மேலும் பழைய கட்டிடப் பொருட்கள் ரூபா 50 000 இற்கு விற்கப்பட்டுள்ளது.

பின்வருவனவற்றுள் இ. க. நி – 16 (LKAS–16) –‘ஆதனம், பொறி மற்றும் உபகரணம்’ இன்படி 31.03.2013 இலுள்ளவாறான நிலத்தின் கிரயம் எது?