கவி நிறுவனத்தின் ஏடுகளிலிருந்து எடுக்கப்பட்ட தகவல்கள் வருமாறு :

நிதியாண்டில் 25 000 ரூபா பற்றுக்கள் இடம்பெற்றன எனின் தேறிய இலாபம் யாது?

2011.12.31சென்மதி காப்புறுதி 12 000 ஆக இருந்தது. 2012ம் ஆண்டு காசாக செலுத்தப்பட்டது. 180 000/= 2012.12.31 இல் முற்பணக் காப்புறுதி 6 000/= எனின் இலாப நட்டக் கணக்கில் தாக்கல் செய்யப்பட வேண்டிய தொகை யாது?

பட்டியல்படுத்திய விலையில் 10% வியாபாரக் கழிவு ஒரு மாதத்துக்குள் கொடுப்பனவு செய்தால் 5% வீதக் காசுக் கழிவு என்ற அடிப்படையில் 200, 000 பொருட்கள் விற்பனை செய்யப்பட்டது. ஒரு மாதத்திற்குள் கணக்கு தீர்க்கப்பட்டது. கடன்பட்டோரிடம் இருந்து பெற்ற தொகை யாது?

சுப்ரா நிறுவனமானது 01.04.2010இல் சுமயா நிறுவனத்திடம் இருந்து பெற்ற பட்டியல் பெறுமதியானது ரூபா 30 000 ஐக் காட்டியதுடன் 10% வியாபாரக் கழிவு . 05 / 20, 30 நாட்கள் என்ற விபரமும் காணப்பட்டது. இதன்படி 10.04.2010இல் 3 000 பட்டியல் பெறுமதியான பொருட்கள் திருப்பி அனுப்பப்பட்டதுடன் 12.07.2010 மிகுதி பணம் கொடுத்து தீர்க்கப்பட்டது. சுப்ரா நிறுவனத்தின் ஏடுகளில் இக்கொடுக்கல் வாங்கல்களுக்கு அமைய சரியான பெறுமானங்கள் முறையே :

2015 டிசம்பர் 31 இல் முடிவுற்ற ஆண்டு தொடர்பாக சமந்த நிறுவனத்தின் ஏடுகளிலிருந்தான தகவல்கள் பின்வருமாறு :

2015 டிசம்பர் 31 இல் முடிவுற்ற ஆண்டுக்கான விற்பனை பெறுமதி யாது?

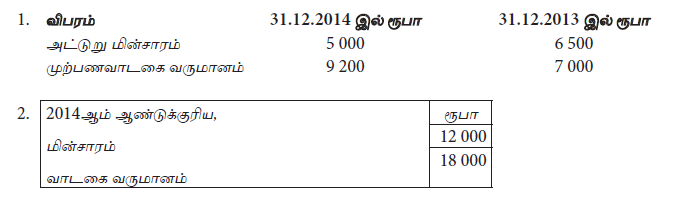

2014ஆம் ஆண்டுக் காலத்தில் காசாகப் பெற்றவாடகை வருமானம் யாது?

2014ஆம் ஆண்டுக் காலத்தில் மின்சார செலவினத்திற்கென செலுத்திய காசு

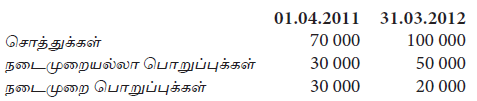

2015 டிசம்பர் 31 இல் முடிவுற்ற ஆண்டுக் காலத்தில் நிறுவனமொன்றின் தேறிய சொத்து ரூபா 200 000 இனால் அதிகரித்திருந்தது. மேலும் இவ்வாண்டுக் காலத்தில் உரிமையாளர் ரூபா 80 000 இனை மேலதிகமாக முதலீடு செய்திருந்ததுடன், ரூபா 20 000 இனை தனது தனிப்பட்ட பாவனைக்கென வியாபாரத்திலிருந்து எடுத்துள்ளார். 2015 டிசம்பர் 31 இல் முடிவுற்ற ஆண்டுக்கான இலாப நட்டம் யாது?

01.01.2014 இல் செலுத்த வேண்டிய காப்புறுதி ரூபா 3 000, 2014 ஆம் ஆண்டில் 2015 ஆம் ஆண்டிற்காக செலுத்தப்பட்ட ரூபா 2 400 உட்பட செலுத்தப்பட்ட மொத்த தொகை ரூபா 18 000, 2014 ஆம் ஆண்டிற்காக வருமானக் கூற்றிலும் ஐந்தொகையிலும் காட்டப்பட வேண்டிய தொகை.

31.03.2015 இல் முடிவடைந்த ஆண்டுக்கான இலாப நட்டக் கணக்கில் அறவிட வேண்டிய அறவிடமுடியாக் கடன், ஐயக்கடன் என்பவற்றின் பெறுமதி யாது?