31.03.2013 வரையறுக்கப்பட்ட ஓடு கம்பனி ஒவ்வொன்றும் 30 ரூபா ஆன 100 000 சாதாரண பங்குகளையும் ஒவ்வொன்றும் ரூபா 20 ஆன 25 000 திரளும் முன்னுரிமைப் பங்குகளையும் கூறப்பட்ட மூலதனமாக கொண்டுள்ளது. முன்னுரிமைப் பங்குகளுக்கு ஆண்டுக்கு ஒரு பங்குக்கு ரூபா 1 பங்கு இலாபம் வழங்கப்படும் எனக் குறிப்பிடப்பட்டது. கடந்த இரண்டு ஆண்டுகளாக திரளும் முன்னுரிமைப் பங்குகளுக்கு பங்கு இலாபம் வழங்கப்படவில்லை. 31.03.2013 இல் உழைக்கப்பட்ட

வரிகழித்த பின் இலாபம் 460 000 ஆகும்.

31.03.2013 இல் முடிவடைந்த நிதியாண்டில் கம்பனி 20 000 சாதாரண பங்குகளை ரூபா 50 படி வழங்கப்பட்டது. இயக்குனர்கள் சாதாரண பங்கு ஒன்றுக்கு ரூ. 2 இறுதி பங்கு இலாபத்தை பிரேரித்ததுடன் முன்னுரிமைப் பங்கு நிலுவைப் பங்குகளுக்கும் இலாபம் வழங்க தீர்மானித்தனர்.

2013.03.31 இல் உள்ளபடி வரிகழித்த பின் இலாபத்தில் இருந்து பங்கு இலாபமாக கழிக்கப்பட்ட மொத்த பெறுமதி

31.03.2013 வரையறுக்கப்பட்ட ஓடு கம்பனி ஒவ்வொன்றும் 30 ரூபா ஆன 100 000 சாதாரண பங்குகளையும் ஒவ்வொன்றும் ரூபா 20 ஆன 25 000 திரளும் முன்னுரிமைப் பங்குகளையும் கூறப்பட்ட மூலதனமாக கொண்டுள்ளது. முன்னுரிமைப் பங்குகளுக்கு ஆண்டுக்கு ஒரு பங்குக்கு ரூபா 1 பங்கு இலாபம் வழங்கப்படும் எனக் குறிப்பிடப்பட்டது. கடந்த இரண்டு ஆண்டுகளாக திரளும் முன்னுரிமைப் பங்குகளுக்கு பங்கு இலாபம் வழங்கப்படவில்லை. 31.03.2013 இல் உழைக்கப்பட்ட

வரிகழித்த பின் இலாபம் 460 000 ஆகும்.

31.03.2013 இல் முடிவடைந்த நிதியாண்டில் கம்பனி 20 000 சாதாரண பங்குகளை ரூபா 50 படி வழங்கப்பட்டது. இயக்குனர்கள் சாதாரண பங்கு ஒன்றுக்கு ரூ. 2 இறுதி பங்கு இலாபத்தை பிரேரித்ததுடன் முன்னுரிமைப் பங்கு நிலுவைப் பங்குகளுக்கும் இலாபம் வழங்க தீர்மானித்தனர்.

31.03.2013 இல் கூறப்பட்ட மூலதனத்தின் பெறுமதி

வரையறுத்த குமார் பொதுக்கம்பனியின் 2016.03.31ல் தயாரிக்கப்பட்ட பரீட்சை மீதியில் இருந்து எடுக்கப்பட்ட தகவல்கள் வருமாறு

மேலதிக தகவல்கள் :

31.03.2014/2015ம் வருடத்திற்கான வருமானவரி ரூபா 350 000 என இணங்கிக் கொள்ளப்பட்டதுடன் 31.03.2016ம் ஆண்டிற்கு ரூபா 370 000 என மதிப்பிடப்பட்டுள்ளது.

மேற்காட்டப்பட்ட தகவல்களின் அடிப்படையில் நிதிக்கூற்றுக்களில் காட்டப்படும் சரியான பெறுமதிகள் எனக் கருதப்படும் தொகை யாது?

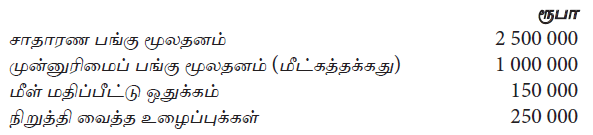

2015.04.01 இல் வரையறுக்கப்பட்ட ‘மயூரி” பொதுக்கம்பனியில் வழங்கப்பட்ட சாதாரண பங்குகளின் எண்ணிக்கை 400 000 ஆகவும் கூறப்பட்ட சாதாரண பங்குகளின் மூலதனக் கணக்கு மீதி ரூபா 10 000 000 வாகவும் காணப்பட்டது. 2015.10.01 இல் காணப்பட்ட 4 சாதாரண பங்குகளுக்கு 1 பங்கு என பங்கொன்று ரூபா 25 வீதம் ஒதுக்கம் மூலதனவாக்கம் செய்யப்பட்டது. அத்துடன், 2016.03.01 ம் திகதியன்று காணப்பட்ட ஒவ்வொரு சாதாரண பங்குகள் 5 இற்கு 1 பங்கு வீதம் பங்கொன்று ரூபா 20 ப்படி உரிமை வழங்கல் மேற்கொள்ளப்பட்டது. பங்காளர்கள் சகல உரிமைகளையும் பெற்றுக் கொண்டனர்.

இக்கொடுக்கல் வாங்கல் காரணமாக 2016.03.31 ம் திகதி கம்பனியின் உரிமையில் ஏற்பட்ட அதிகரிப்பு அல்லது குறைவு எவ்வளவு?

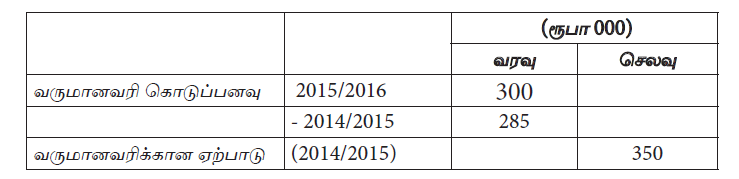

வரையறுக்கப்பட்ட சுலோச்சனா பொதுக்கம்பனியின் 2016.03.31 இல் தயாரிக்கப்பட்ட பரீட்சை மீதியிலிருந்து பின்வரும் தகவல்கள் பிரித்தெடுக்கப்பட்டுள்ளன.

2014/2015 ம் வருடத்திற்கான வருமானவரி ரூபா 325 000 என வருமான வரித்திணைக்களத்துடன் இணக்கம் காணப்பட்டுள்ளது.

2016/03/31 இல் முடிவடையும் வருடத்திற்கான வருமானவரி ரூபா 350 000 என மதிப்பிடப்பட்டுள்ளது.

மேற்குறிப்பிட்ட தகவல்களின் உதவியுடன் நிதிக் கூற்றினுள் உள்ளடக்கவேண்டிய சரியான பெறுமதிகள் என்ன?

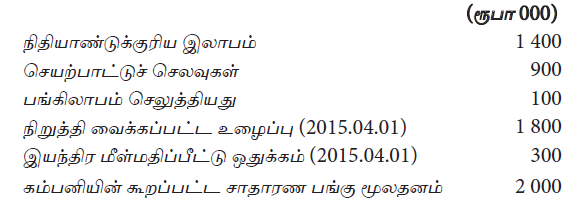

2016.03.31 இல் முடிவடைந்த வருடத்திற்கான வரையறுக்கப்பட்ட மாலிங்க பொதுக்கம்பனியின் பின்வரும் தகவல்களைப் பயன்படுத்தி வினாக்கு விடையளிக்க.

2016.03.31 இல் முடிவடைந்த வருடத்தில் இயந்திர மீள்மதிப்பீட்டில் ரூபா 200 000 நட்டமொன்று

அறிக்கைப்படுத்தப்பட்டுள்ளதுடன், மோட்டார் வாகனத்தை முதல் முறையாக மீள்மதிப்பீடு செய்தபோது ரூபா 100 000 இலாபம் அறிக்கைப்படுத்தப்பட்டுள்ளது.

2016.03.31 இல் உள்ளவாறான கம்பனியின் மீள் மதிப்பீட்டு ஒதுக்கமும், அத்திகதியில் கம்பனியின் மொத்த உரிமையும்

2016.03.31 இல் முடிவடைந்த வருடத்திற்கான வரையறுக்கப்பட்ட மாலிங்க பொதுக்கம்பனியின் பின்வரும் தகவல்களைப் பயன்படுத்தி வினாக்கு விடையளிக்க.

2016.03.31 இல் முடிவடைந்த வருடத்தில் இயந்திர மீள்மதிப்பீட்டில் ரூபா 200 000 நட்டமொன்று

அறிக்கைப்படுத்தப்பட்டுள்ளதுடன், மோட்டார் வாகனத்தை முதல் முறையாக மீள்மதிப்பீடு செய்தபோது ரூபா 100 000 இலாபம் அறிக்கைப்படுத்தப்பட்டுள்ளது.

2016.03.31 இல் முடிவடைந்த வருடத்திற்கான ஏனைய விரிவான வருமானங்கள், மொத்த விரிவான வருமானங்கள் எவ்வளவு?

முற்றும் அடங்கிய வருமானக் கூற்றின் முகப்பில் பொதுவாக ‘செலவுகள்” எந்த அடிப்படையில் வெளிப்படுத்தப்படும்?

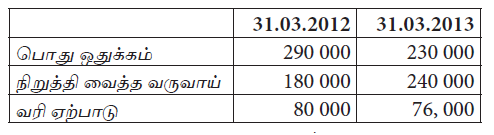

கம்பனி ஒன்றின் நிதி நிலைமைக் கூற்று விபரங்கள் வருமாறு:

31.03.2013இல் முடிவடைந்த ஆண்டுக் காலத்தில் பங்கு ஒன்று 100/= படி 2000 பங்குகள் பொது ஒதுக்கத்தையும் 1000 பங்குகள் இலாபத்தை பயன்படுத்தியும் மூலதனம் ஆக்கப்பட்டது. இவ் ஆண்டு பங்கு இலாபம் எதனையும் பிரேரிக்கவோ வழங்கப்படவோ இல்லை.

31.03.2013 இல் முடிவடைந்த ஆண்டு இலாபம் யாது?

வரையறுக்கப்பட்ட சுலோச்சனா பொதுக்கம்பனியின் 2014.03.31ல் நிதி நிலமைக் கூற்றிலிருந்து எடுக்கப்பட்ட மீதிகளில் சில பின்வருமாறு

மேற்குறிப்பட்ட கொடுக்கல் வாங்கல்களைப் பதிவு செய்ததன் பின்னர் உரிமைப் பங்காளர்களின் மொத்த உரிமையின் பெறுமதியாக அமைவது