முதலீட்டு நடவடிக்கையால் ஏற்பட்ட தேறிய காசுப் பாய்ச்சல் அதிகரிப்பு அல்லது குறைவு யாது?

2015 ஜனவரி மாதத்தில் காசும் காசிற்கு சமமானவைகளில் ஏற்பட்ட தேறிய அதிகரிப்பு அல்லது குறைவு பின்வருவனவற்றுள் எது?

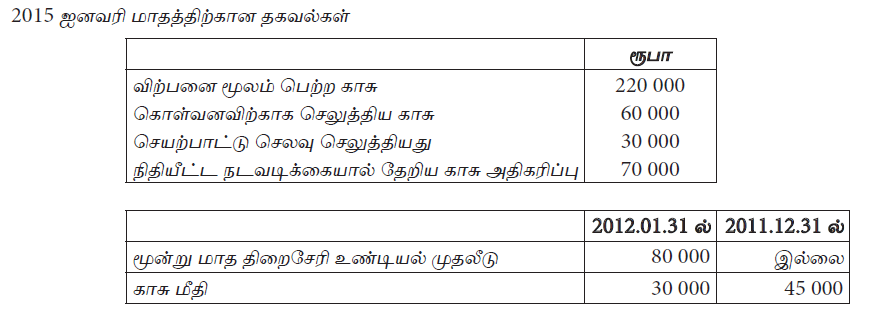

வரையறுத்த உதயன் பொதுக்கம்பனியின் செயற்பாட்டின் போது கிடைத்த தகவலின் தரவு வருமாறு

நடைமுறையாண்டில் தேறிய காசுப்பாய்ச்சலை கணிப்பிடுக.

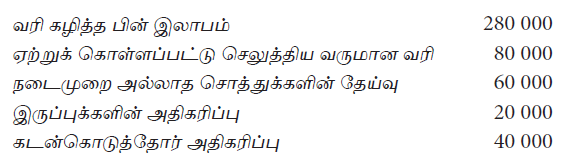

கம்பனி ஒன்றின் சில தகவல்கள் வருமாறு :

முடிவடைந்த வருடத்திற்கான செயற்பாட்டு நடவடிக்கையிலான தேறிய காசுப்பாய்ச்சல் யாது?

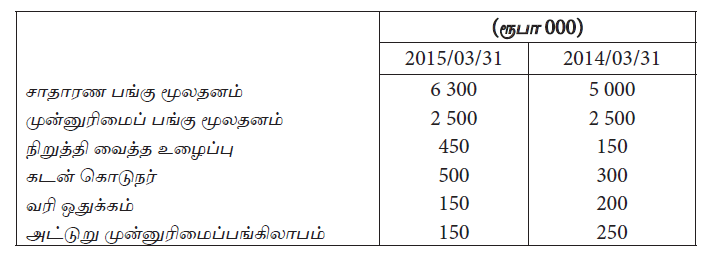

வரையறுக்கப்பட்ட துன்ஹிந்த பொதுக் கம்பனியின் இரு வருடங்களுக்கான நிதிநிலைமைக் கூற்றிலிருந்து பெயர்த்தெடுக்கப்பட்ட உருப்படிகளில் சில பின்வருமாறு

மேலதிகத் தகவல்கள் :

2015.03.31 ல் முடிவடையும் வருடத்தில் காசும் காசுக்குச் சமமான விடயங்களின் தேறிய அதிகரிப்பாக அமைவது

வரையறுக்கப்பட்ட துன்ஹிந்த பொதுக் கம்பனியின் இரு வருடங்களுக்கான நிதிநிலைமைக் கூற்றிலிருந்து பெயர்த்தெடுக்கப்பட்ட உருப்படிகளில் சில பின்வருமாறு

மேலதிகத் தகவல்கள் :

2015.03.31 ல் முடிவடையும் வருடத்தில் செயற்பாட்டு நடவடிக்கைகளின் மூலம் உருவான தேறிய காசுப் பாய்ச்சலாக அமைவது

வரையறுக்கப்பட்ட துன்ஹிந்த பொதுக் கம்பனியின் இரு வருடங்களுக்கான நிதிநிலைமைக் கூற்றிலிருந்து பெயர்த்தெடுக்கப்பட்ட உருப்படிகளில் சில பின்வருமாறு

மேலதிகத் தகவல்கள் :

2015.03.31 ல் முடிவடையும் வருடத்தின் வரிக்கு முன்னரான இலாபமாக அமைவது

A – ஒவ்வொன்றும் ரூபா 100 பெறுமதி கொண்ட 5 000 சாதாரண பங்குகளைத் தற்போதுள்ள பங்குதாரர்களுக்கு நிறுத்தி வைத்த வருவாய் மூலதனமாக்கல்

B – நிதிக்குத்தகையின் அடிப்படையில் கொள்வனவு செய்த மோட்டார் வாகனத்திற்கான தவணைக் கட்டணம் ரூபா 120 000 செலுத்துதல் இதில் உள்ளடங்கிய வட்டி ரூபா 20 000

C – மூன்று மாதகால முதிர்வினைக் கொண்ட ரூபா 40 000 திறைசேரி உண்டியல் கொள்வனவு செய்தல்

D – வணிக உற்பத்தி நடவடிக்கைகளுக்கு ரூபா 300 000 இயந்திரம் ஒன்று காசுக்கு கொள்வனவு செய்தல்

மேற்காட்டிய கொடுக்கல் வாங்கல்களில் முதலீட்டு நடவடிக்கையின் மூலமான தேறிய காசுப்பாய்ச்சல்?

A – ஒவ்வொன்றும் ரூபா 100 பெறுமதி கொண்ட 5 000 சாதாரண பங்குகளைத் தற்போதுள்ள பங்குதாரர்களுக்கு நிறுத்தி வைத்த வருவாய் மூலதனமாக்கல்

B – நிதிக்குத்தகையின் அடிப்படையில் கொள்வனவு செய்த மோட்டார் வாகனத்திற்கான தவணைக் கட்டணம் ரூபா 120 000 செலுத்துதல் இதில் உள்ளடங்கிய வட்டி ரூபா 20 000

C – மூன்று மாதகால முதிர்வினைக் கொண்ட ரூபா 40 000 திறைசேரி உண்டியல் கொள்வனவு செய்தல்

D – வணிக உற்பத்தி நடவடிக்கைகளுக்கு ரூபா 300 000 இயந்திரம் ஒன்று காசுக்கு கொள்வனவு செய்தல்

மேற்காட்டிய கொடுக்கல் வாங்களில் எக்கொடுக்கல் வாங்கல்களினூடாக காசுப்பாய்ச்சல் இடம்பெறுகின்றது?

பொருள் உற்பத்தியில் ஈடுபட்டுள்ள நயனாக் கம்பனியின் கொடுக்கல் வாங்கல்களுள் சில வருமாறு

A – வணிகத்தின் உற்பத்தி நடவடிக்கைகளுக்காக உடன் காசுக்கு இயந்திரமொன்று கொள்வனவு செய்யப்படல்.

B – மூன்று மாத காலமுதிர்வினைக் கொண்ட ரூபா. 50 000 திறைசேரி உண்டியல்கள் கொள்வனவு செய்யப்படல்.

C – நிதிக்குத்தகையின் அடிப்படையில் கொள்வனவு செய்யப்பட்ட மோட்டார் வாகனத்திற்கான தவணைக் கட்டணத்தைச் செலுத்துதல்.

D – ஒவ்வொன்றும் ரூபா. 50 பெறுமதி கொண்ட 10 000 சாதாரண பங்குகளைத் தற்போதுள்ள பங்காளர்களுக்கு ஒதுக்கத்தைப் பயன்படுத்தி வழங்குதல்.

மேற்காட்டிய எக்கொடுக்கல் வாங்கல்களினூடாக நிதிச்செயற்பாட்டிற்குரிய காசுப்பாய்ச்சல் உருவாகின்றது?