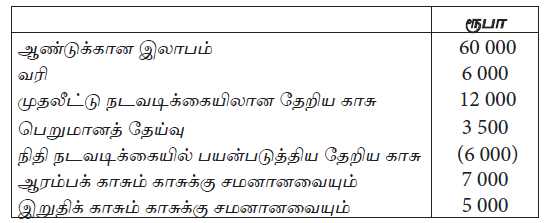

ராம் கம்பனியின் 31.03.2016 இல் முடிவடைந்த ஆண்டிற்கான தகவல்கள் வருமாறு :

31.03.2016 இல் முடிவடைந்த ஆண்டுக்கான செயற்பாட்டு நடவடிக்கையிலான தேறிய காசு

31.03.2016 இல் தொழிற்படு மூலதன மாற்றத்திற்கு முன்னர் கணிப்பிடக்கூடிய இலாபம் அல்லது (நட்டம்)

31.03.2016 இல் காசும் காசுக்கு சமமானவற்றில் ஏற்பட்ட அதிகரிப்பும், செயற்பாட்டு நடவடிக்கையால் ஏற்பட்ட தேறிய காசு முறையே

பின்வரும் தகவல்களின் அடிப்படையில் வரையறுத்த வனஜா கம்பனியின் 2012.03.31 இல் முடிவடைந்த வருடத்திற்குரிய செயற்பாட்டு நடவடிக்கைகளில் இருந்தான தேறிய காசுப் பாய்ச்சலில் ஏற்படும் அதிகரிப்பு அல்லது குறைவு எவ்வளவு?

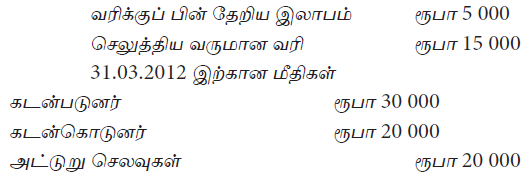

வருடத்திற்கான இலாபம் ……………………………………….. ரூபா 120 000

பெறுமானத் தேய்வு …………………………………………………… ரூபா 20 000

வியாபாரக் கடன்பட்டோர் அதிகரிப்பு ………………… ரூபா 60 000

சம்பளக் கொடுப்பனவுகளில் குறைவு ………………… ரூபா 40 000

முன்செலுத்திய செலவுகளின் குறைவு ……………….. ரூபா 50 000

ரூ. 600 000 கிரயமும் ரூ. 250 000 பெறுமானத் தேய்விடப்பட்டதுமான இயந்திரம் ரூ. 400 000 பெறுமதியில் வழங்கி புதிய மோட்டார் வாகனம் ரூ. 700 000 கிரயத்தில் பெற்றுக் கொள்ளப்பட்டது. இதற்குரிய கொடுப்பனவை செலுத்துவதற்கு அன்றைய தினம் 10% வட்டியில் வங்கி கடன் பெறப்பட்டது. இதனால்,

முதலீட்டு நடவடிக்கை, நிதியீட்ட நடவடிக்கை ஆகிய இரண்டிலும் இருந்தான தேறிய காசுப்பாய்ச்சல்களின் மொத்த தொகை யாது?

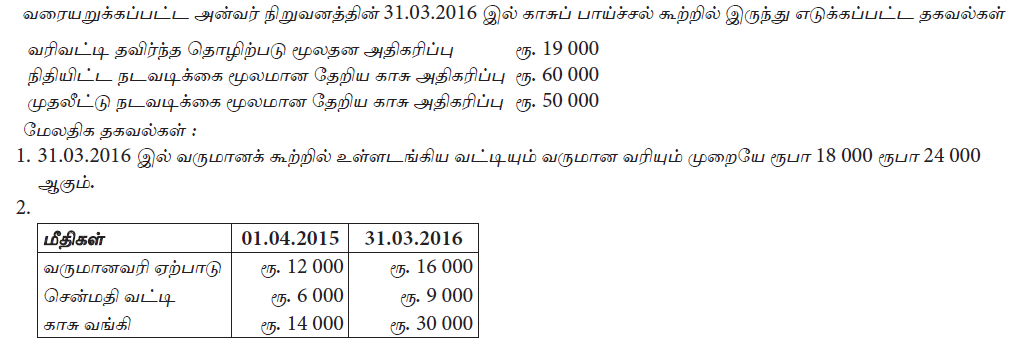

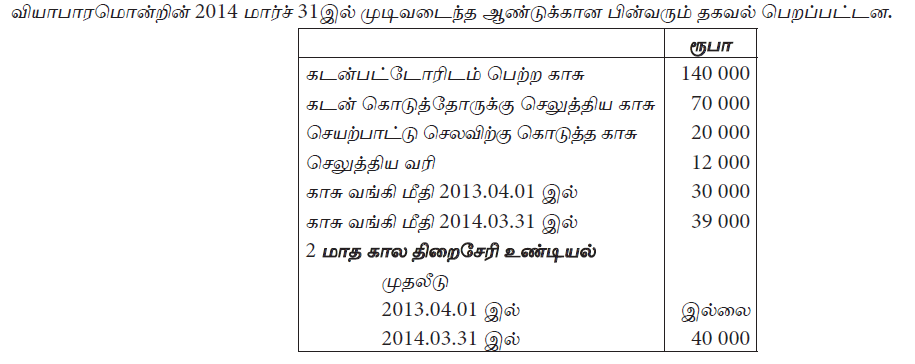

2014 மார்ச் 31 இல் முடிவடைந்த ஆண்டுக்கான காசும் காசுக்கு சமமானவற்றில் ஏற்பட்ட தேறிய அதிகரிப்பு அல்லது குறைவு எது?

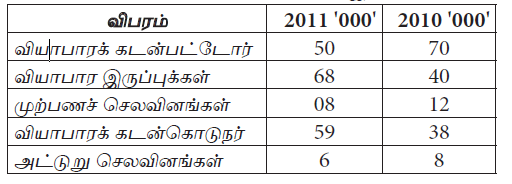

கீழே தரப்படும் தகவல்களை வரையறுத்த SVM கம்பனியில் 31.03.2011 இலும் 31.03.2010 இலும் எடுக்கப்பட்டதாகும்.

31.03.2011 இல் முடிவுற்ற ஆண்டுக்கான வரையறுத்த SVM கம்பனியின் காசுப்பாய்ச்சல் கூற்றின் தொழிற்படு மூலதன அசைவிலான தேறிய காசுப்பாய்ச்சல் யாது?

01.04.2011 இல் புதிதாக ஆரம்பிக்கப்பட்ட வரையறுத்த கம்பனியொன்றின் 2011 / 2012ம் ஆண்டிற்கான சில தகவல்கள் வருமாறு

31.03.2012 இல் முடிவுற்ற ஆண்டுக்கான செயற்பாட்டு நடவடிக்கையிலிருந்தான தேறிய காசு

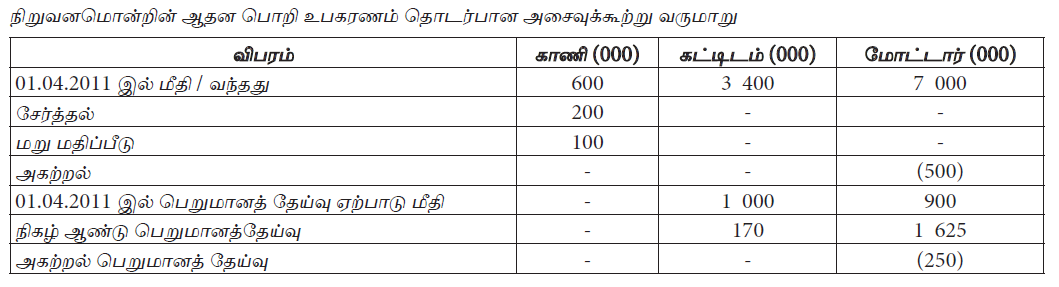

ஆதனம் பொறி உபகரணம் தொடர்பில் 31.03.2012இல் ஏற்பட்ட காசு உட்பாய்ச்சல், காசு வெளிப் பாய்ச்சல் முறையே