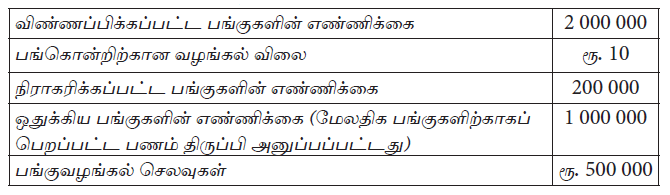

பின்வரும் தகவல்கள் கம்பனியொன்றின் பங்குவழங்கல் தொடர்பானதாகும்

இப்பங்கு வழங்கலினால் இக்கம்பனியின் தேறிய சொத்துக்களில் ஏற்பட்ட விளைவு எது?

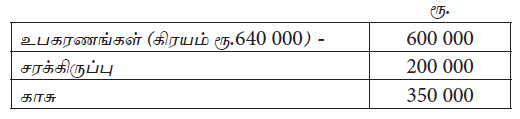

2010.04.01 இல் ஆரம்பிக்கப்பட்ட கம்பனியொன்று 2011.03.31 இல் முடிவடைந்த ஆண்டிற்கான இலாபம் ரூ. 250 000 என அறியத்தருகிறது. 2011.03.31 இலுள்ள மொத்தச் சொத்துகள் பின்வருவனவற்றை உள்ளடக்கியுள்ளது. இத்தினத்தில் எதுவித பொறுப்புகளும் இருக்கவில்லை.

2011.03.31 இல் முடிவடைந்த ஆண்டிற்கான செயற்பாட்டு நடவடிக்கைளிலிருந்து உருவாக்கப்பட்ட தேறிய காசுப்பாய்ச்சல் எது?

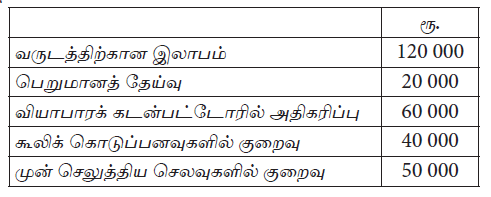

பின்வரும் தகவல்களின் அடிப்படையில் கணக்கீட்டு வருடமொன்றில் ஒரு நிறுவனத்தின் செயற்பாட்டு நடவடிக்கைகளிலிருந்தான தேறிய காசுப் பாய்ச்சல்களில் ஏற்படும் அதிகரிப்பு அல்லது குறைவு எவ்வளவு?

முதலீட்டு நடவடிக்கைகள், நிதியீட்ட நடவடிக்கைகள் இரண்டிலிருந்தான தேறிய காசுப்பாய்ச்சல்களின் மொத்தத் தொகை பின்வருவனவற்றுள் எது?

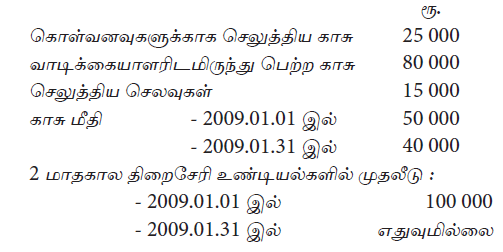

ஜனவரி மாதத்தில் காசும் காசிற்கு சமமானவைகளில் ஏற்பட்ட தேறிய அதிகரிப்பு அல்லது குறைவு ஆனது பின்வருவனவற்றுள் எது?

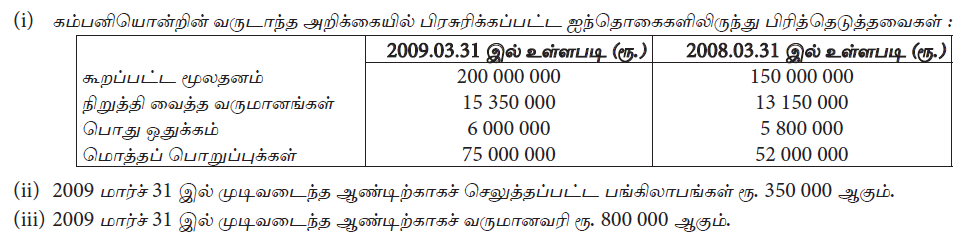

2009.03.31 இல் உள்ளவாறான மொத்தச் சொத்துகளின் பெறுமதி

2009.03.31 இல் முடிவடைந்த ஆண்டில் உரிமையாண்மையில் ஏற்பட்ட அதிகரிப்பு :

2009.03.31 இல் முடிவடைந்த ஆண்டிற்கான இலாபம் :

வரையறுத்த யூரோ லங்கா நிறுவனமானது பெறுமானத் தேய்வு ரூ. 4 000 உட்பட எல்லாச் செலவுகளையும் கழித்த பின்னர் தேறிய இலாபமாக ரூ. 60 000 இனை 2009.03.31 இல் முடிவடைந்த ஆண்டில் பெற்றுள்ளது. இவ்வாண்டுக் காலத்தில் கம்பனியின் நடைமுறைச் சொத்துகளானது ரூ. 3 000 ஆல் அதிகரித்தும் நடைமுறைப் பொறுப்புக்கள் ரூ. 5 000 ஆல் குறைவடைந்தும் உள்ளது. இவ்வாண்டு காலத்தில் கம்பனியின் செயற்பாட்டிலிருந்து உருவாகிய தேறிய காசுப் பாய்ச்சல்

பின்வருவனவற்றுள் எது?

வரையறுத்த சந்தானம் பொதுக் கம்பனியின் உரிமை மூலதன மாற்றக் கூற்றிலிருந்து தேர்ந்தெடுக்கப்பட்ட சில நிதித் தகவல்கள் பின்வருமாறு தரப்படுகிறது.

2007 / 2008 ஆண்டிற்காக செலுத்திய பங்கிலாபம் ரூ. 80 000 ஆகும்.

மேற்படி தகவல்களின் அடிப்படையில் 2008.03.31 இல் முடிவடைந்த ஆண்டிற்கான வரிக்குப் பின்னரான இலாபம்