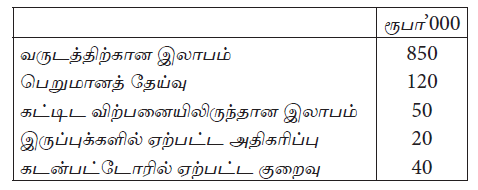

பின்வருவன கம்பனியொன்றுடன் தொடர்புடைய 31.03.2015 இல் முடிவடைந்த வருடத்திற்கான தகவல்களாகும்.

LKAS 7 (காசுப் பாய்ச்சல் கூற்று) இற்கமைய 31.03.2015 இல் முடிவடைந்த வருடத்திற்கான கம்பனியின் செயற்பாட்டு நடவடிக்கைகளிருந்தான தேறிய காசுப் பாய்ச்சல் எவ்வளவு?

கம்பனியொன்றில் பின்வரும் கொடுக்கல் வாங்கல்கள், நிகழ்வுகள் என்பன 31.03.2014 இல் முடிவடைந்த வருடத்தில் இடம்பெற்றுள்ளன.

A – நிறுத்தி வைத்த வருவாய்களை மூலதனமாக்கி ரூ. 500 000 பெறுமதியான சாதாரண பங்குகள் வழங்கப்பட்டன.

B – கட்டடங்கள் ரூ. 120 000 இனை மிகையாகப் பெறும் வகையில் மீள் மதிப்பீடு செய்யப்பட்டன.

C – நிலையான வைப்பொன்றிலிருந்து ரூ. 80 000 வட்டி ஈட்டப்பட்டது.

D – சாதாரண பங்குதாரர்களுக்கு ரூ. 140 000 இடைக்காலப் பங்கிலாபமாகச் செலுத்தப்பட்டது.

மேற்படி கொடுக்கல் வாங்கல்கள், நிகழ்வுகளினால் 31.03.2014 இல் முடிவடைந்த வருடத்திற்கான கம்பனியின் உரிமையாண்மையில் ஏற்பட்ட “தேறிய அதிகரிப்பு” எவ்வளவு ?

கம்பனியொன்றின் 31.03.2014 இல் முடிவடைந்த வருடத்திற்கான ஆதனம், பொறி மற்றும் உபகரணம் தொடர்பான தகவல்கள் பின்வருமாறு :

31.03.2013 இல் முடிவடைந்த வருடத்தில் கட்டடங்களின் மீள் மதிப்பீட்டினால் உருவாகிய மிகை ரூ. 100 000 ஆகும். மேற்படி கொடுக்கல், வாங்கல் மற்றும் நிகழ்வுகளின் காரணமாக 31.03.2014 இல் முடிவடைந்த வருடத்திற்கான கம்பனியின் இலாபத்திலும் மொத்த முற்றுமடங்கிய வருமானத்திலும் ஏற்பட்ட தேறிய குறைவு எவ்வளவு ?

பின்வரும் கூற்றுகளில் எவை கம்பனி ஒன்றின் :”மொத்த முற்றும் அடங்கிய வருமானம்” (Total Comprehensive Income) தொடர்பில் சரியானது ?

A – இது வருடத்திற்கான இலாபம், ஏனைய முற்றும் அடங்கிய வருமானம் ஆகிய இரண்டினதும் மொத்தமாகும்.

B – இது குறித்தவொரு காலப்பகுதியினுள் இனங்காணப்பட்ட எல்லா வருமானங்களுக்கும் செலவுகளுக்கும் இடையிலான வேறுபாடு ஆகும்.

C – இது குறித்தவொரு காலப்பகுதியினுள் இனங்காணப்பட்ட எல்லாச் செயற்பாட்டு வருமானங்களுக்கும் மொத்தச் செலவுகளுக்கும் இடையிலான வேறுபாடு ஆகும்.

D – இது குறித்தவொரு காலப்பகுதியினுள் உரிமையாளர்களால், உரிமையாளர்கள் என்ற அடிப்படையில் மேற்கொள்ளும் கொடுக்கல் வாங்கல்கள், நிகழ்வுகள் நீங்கலாக ஏனைய கொடுக்கல் வாங்கல்கள், நிகழ்வுகளால் உரிமையாண்மையில் ஏற்படும் மாற்றம் ஆகும்.

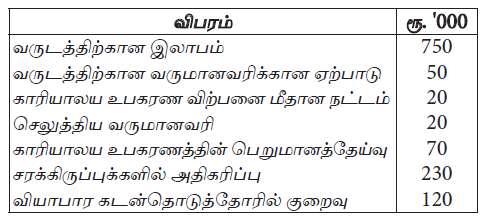

கம்பனி ஒன்றுடன் தொடர்பான 31.03.2014 இல் முடிவடைந்த வருடத்திற்கான பின்வரும் தகவல்கள் தரப்பட்டுள்ளன.

31.03.2014 இல் முடிவடைந்த வருடத்திற்கான கம்பனியின் செயற்பாட்டு நடவடிக்கையிலிருந்தான தேறிய காசுப் பாய்ச்சல் எவ்வளவு ?

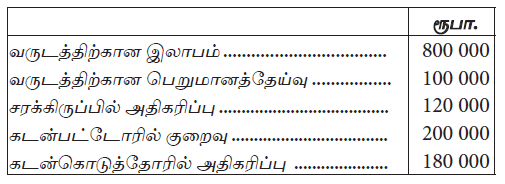

பின்வரும் தகவல்கள் கம்பனி ஒன்றின் 31.03.2013 இல் முடிவடைந்த வருடத்துடன் தொடர்புடையதாகும்.

இவ்வருடத்திற்கான செயற்பாட்டு நடவடிக்கைகளிலிருந்தான காசுப்பாய்ச்சல் பின்வருவனவற்றுள் எது?

பின்வருவனவற்றுள் எவை கம்பனியொன்றின் உரிமையாண்மையின் கூறுகளாக இனங்காணப்படுகிறது?

A – நிலத்தின் மீதான மீள்மதிப்பு ஒதுக்கம்

B – செலுத்தவேண்டிய ஊழியர் சேமலாப நிதி

C – பெறுமானத் தேய்விற்கான ஏற்பாடு

D – நிறுத்தி வைத்த வருவாய்கள்

உரிமை வழங்கலின்போது கம்பனியின் பங்குதாரர்களால் அவர்களின் முழு உரிமைகளும் பாவிக்கப்படுமாயின் கம்பனி ஒன்றின் சொத்துக்களின் பெறுமதியிலும் உரிமையாண்மையிலும் இந்த உரிமை வழங்கலினால் ஏற்படும் தாக்கம் எது?

வரையறுக்கப்பட்ட பாலா பொதுக்கம்பனி 500 000 சாதாரண பங்குகளை வழங்கியிருந்தது. 01.04.2011 இல் கூறப்பட்ட சாதாரண பங்கு மூலதனக் கணக்கு ரூபா 10 000 000 மீதியாகக் காட்டியது. கம்பனியானது 01.07.2011 ல் காணப்படும் ஒவ்வொரு 5 பங்குகளுக்கு 1 பங்கு என்ற அடிப்படையில் பங்கொன்று ரூபா 20 விலையில் வழங்கி நிறுத்தி வைத்த வருவாய்களை மூலதனமாக்கியது. மேலும் 01.01.2012 இல் காணப்படும் ஒவ்வொரு 6 பங்குகளுக்கு 1 பங்கு என்ற அடிப்படையில் பங்கொன்று ரூபா 15 விலையில் உரிமை வழங்கல் செய்தது. எல்லாப் பங்குதாரர்களும் தமது உரிமைகளைப் பயன்படுத்தியுள்ளனர். இக்கொடுக்கல் வாங்கல் காரணமாக 31.03.2012 இல் உள்ளவாறான கம்பனியின் உரிமையாண்மையில் ஏற்பட்ட அதிகரிப்பு / குறைவு யாது?

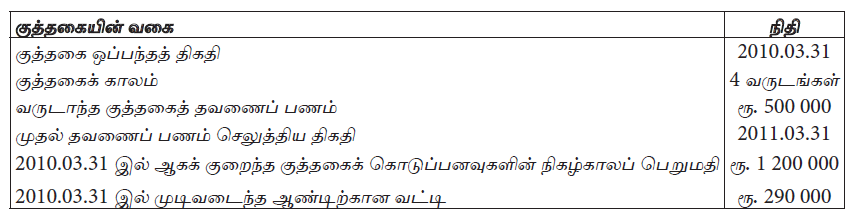

பின்வரும் தகவல்களின் அடிப்படையில் குத்தகைப் பெறுநரின் 2011.03.31 இலுள்ள புத்தகத்திலுள்ள மொத்தப் பொறுப்பு யாது?