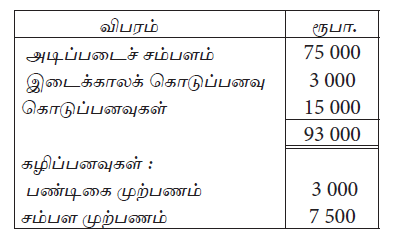

வணிகமொன்றின் 2014 மார்ச் மாதத்தின் சம்பளம் தொடர்பான தகவல்கள் பின்வருமாறு

ஊழியர் சேமலாப நிதி – (EPF) தொழில் கொள்வோர் 8%

தொழில் வழங்குநர்12%

தொழில் வழங்குநரின் ஊழியர் நம்பிக்கை நிதிப் பங்களிப்பு (ETF) 3%

(EPF, ETF) ஐக் கணிக்கும் போது இடைக்காலக் கொடுப்பனவு கருத்திற் கொள்ளப்படமாட்டாது.)

2014 மார்ச் மாதத்தின் ஊழியர்கள் தொடர்பான மொத்தச் செலவு

கிரயங்களை உற்பத்திக் கிரயம், காலத்தின் அடிப்படையிலான கிரயம் என வகைப்படுத்துவதன் பிரதான நோக்கமானது,

உற்பத்தி அலகு தொடர்பாக தெளிவாக வேறுபடுத்தி இனங்கண்டுகொள்ள முடியாத அனைத்துச் செலவுகளும்,

பின்வருவனவற்றுள் மாற்றல் கிரயத்தை பிரதிபலிக்கும் சரியான கூற்று

பயன்படுத்திய மூலப்பொருள் கிரயம் – ரூபா 180 000

நேர் கூலி – ரூபா 20 000

ஆரம்ப குறைவேலை (மூலக்கிரயம்) – ரூபா 60 000

இறுதி குறைவேலை (மூலக்கிரயம்) – ரூபா 20 000

முற்றுப்பெற்ற பொருட்களின் களஞ்சியப்படுத்தல் செலவு – ரூபா 36 000

உற்பத்திக் கிரயத்தில் 60% மூலக்கிரயமாகும்.

தொழிற்சாலை மேந்தலைக்கிரயம் யாது?

பயன்படுத்திய மூலப்பொருள் கிரயம் – ரூபா 180 000

நேர் கூலி – ரூபா 20 000

ஆரம்ப குறைவேலை (மூலக்கிரயம்) – ரூபா 60 000

இறுதி குறைவேலை (மூலக்கிரயம்) – ரூபா 20 000

முற்றுப்பெற்ற பொருட்களின் களஞ்சியப்படுத்தல் செலவு – ரூபா 36 000

உற்பத்திக் கிரயத்தில் 60% மூலக்கிரயமாகும்.

உற்பத்திக் கிரயம் யாது?

மாதம் ஒன்றுக்கு வாடகைக்கு பெற்றுக் கொண்ட பொறி இயந்திரம் ஒன்றில் 5 000 அலகிற்கு மேலதிகமாக உற்பத்தி செய்யும் ஒவ்வொரு அலகிற்கும் ரூபா 2 கட்டணம் செலுத்தப்படும். இச்செயற்பாட்டு மட்ட மொத்த கிரய நடத்தையினை குறிக்கும் பொருத்தமான வரைபடம்

ஒரு ஊழியரினால் செய்ய வேண்டிய வேலை தொடர்பான அறிவுறுத்தல்களையும் அவ்வேலைக்கு ஊழியர் செலவு செய்த நேரத்தினையும் அறிக்கைப்படுத்தல் பயன்படுத்தும் மூல ஆவணம்

பின்வரும் சமன்பாடுகளில் எது மொத்தக் கிரயத்தினைப் பிரதிநிதித்துவப்படுத்தவில்லை?

கிரய அலகானது உற்பத்திப் பொருளொன்றாக இருப்பின் பின்வருவனவற்றுள் எதை நேர் மூலப்பொருட்களாக வகைப்படுத்தலாம்?

A. இரும்புக் கட்டைகளை உற்பத்தி செய்வதற்கு பயன்படுத்திய உலோகம்

B. உற்பத்தியில் ஈடுபடுத்திய இயந்திரத்திற்கு பயன்படுத்திய எண்ணெய்கள்

C. கணிப்பான்களை உற்பத்தி செய்வதற்குப் பயன்படுத்திய பிளாஸ்டிக்