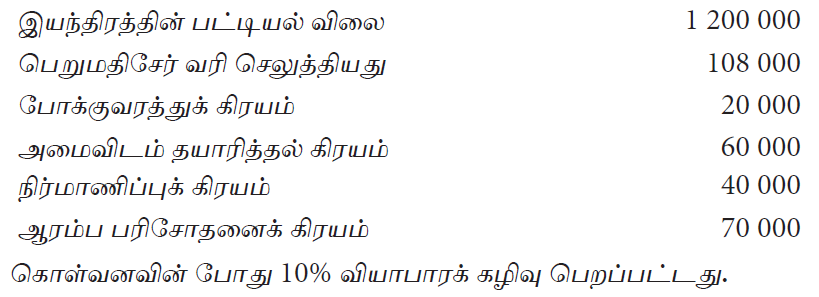

நிறுவனம் ஒன்று பாவனை நோக்கத்திற்காக இயந்திரம் ஒன்றை கொள்வனவு செய்தது. இதன் விபரம் பின்வருமாறு

இவ் இயந்திரம் எத்தொகையால் சொத்தொன்றாக இனங்காணப்படும் ?

பின்வரும் தகவல்கள் பெறுமதிசேர் வரி (VAT) பதிவு செய்யப்பட்ட வியாபாரமொன்றினால் 30.03.2016 இல் வாங்கப்பட்ட இயந்திரம் தொடர்பானவை.

ஆரம்பப் பரிசோதனையின் போது பெறப்பட்ட உற்பத்தி அலகுகள் ரூ. 30 000 இற்கு விற்பனை செய்யப்பட்டது.

LKAS 16 (ஆதனம், பொறி மற்றும் உபகரணங்கள்) இன்படி ஆரம்ப இனம் காணலின்போது இயந்திரத்தின் கிரயம்.

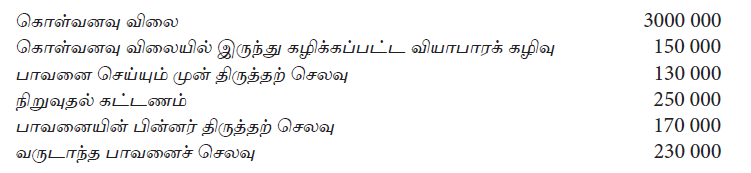

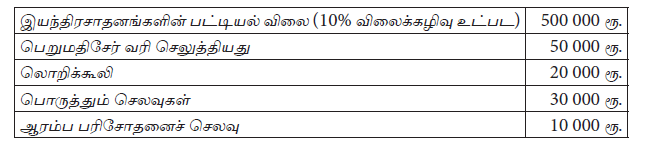

பின்வரும் தகவல்கள் கம்பனியொன்றினால் 01.03.2016 இல் கொள்வனவு செய்யப்பட்ட இயந்திரமொன்றுடன் தொடர்பானவை. இக்கம்பனி பெறுமதிசேர் வரிக்காக (VAT) பதியப்பட்டுள்ளது.

ஆரம்பப் பரிசோதனையின் போது உற்பத்தி செய்யப்பட்ட 200 அலகுகள் அலகொன்று ரூ. 100 ஆக விற்பனை செய்யப்பட்டது.

LKAS 16 ஆதனம் பொறி மற்றும் உபகரணங்களின் படி ஆரம்ப இனங்காணலில் இயந்திரத்தின் கிரயம்

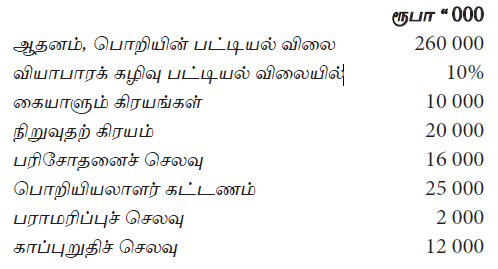

ஆதனம், பொறி தொடர்பான விபரங்களும் ஏற்பட்ட கிரயங்களும் வருமாறு

ஆதனம், பொறி உபகரணத்தின் கிரயம் எனப்படுவது யாது?

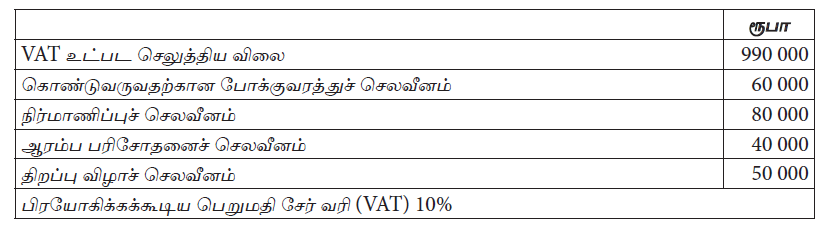

பெறுமதி சேர் வரிக்குப் பதிவு செய்யப்பட்ட பசில் கம்பனி கொள்வனவு செய்த இயந்திர சாதனங்கள் தொடர்பான விடயங்கள்:

இயந்திர சாதனங்களின் கிரயம் யாது?

நிறுவனமொன்றில் கொள்வனவு செய்யப்பட்ட இயந்திரத்தின் கிரயத்தில் கீழுள்ளவற்றில் எவற்றை உள்ளடக்க முடியும்?

A – கொள்வனவு விலை

B – நிறுவுதல் கிரயம்

C – பாவனைக் காலத்தில் உதிரிப்பாகங்களின் மாற்றீடு

D – பாவனைக்கு முன்பான இயந்திர பரிசோதிப்புக் கிரயம்

மூலதனச் செலவின் பண்பு அல்லாதது எது?

பின்வரும் கூற்று / கூற்றுகளில் எது/ எவை சரியானவை / சரியானது?

A – சொத்தொன்றின் கீழ்கொண்டு செல்லும் பெறுமதி என்பது அதன் திரண்டதேய்மான ஏற்பாடு/ சேத இழப்பு என்பன சொத்தின் கிரயப் பெறுமதியில் இருந்து கழித்தபின் கிடைக்கும் பெறுமதி.

B – சொத்து பற்றிய அறிவும் சம்மதமும் கொண்ட பகுதியினர்க்கிடையிலான பரிமாற்றப்படக் கூடிய சொத்தின் பெறுமதி நியாயமான பெறுமதியாகும்.

C – நிதிக்கூற்றுகளில் நிரற்படுத்தப்படும் கூறுகளின் தவறுகள் அல்லது தவறான வெளிப்படுத்தல், நிதிக்கூற்றுக்களினை உபயோகிப்போரின் பொருளியற் தீர்மானத்தில் தாக்கத்தினை ஏற்படுத்துவதாக அமையின் அவ்விடயம் பொருண்மையற்றதாக கருதப்படும்.

D – வரலாற்றுக்குரிய எண்ணக்கருவினால் சொத்தின் பெறுமதி குறைவாகவும் இலாபம் உயர்வாகவும் காட்டப்படுவதற்கு வகை செய்கிறது.

‘இலங்கை கணக்கீட்டு நியமம் இலக்கம் 16 இல் ஆதன பொறி உபகரணத்திற்கான” வரைவிலக்கணங்களில் சில வருமாறு

A – திரண்ட பெறுமானத் தேய்வு ஏற்பாட்டினைக் கழித்த பின்னர் நிதிநிலமைக் கூற்றுகளில் காட்டப்படும் சொத்தொன்றின் பெறுமதியாகும்.

B – அறிவு, விருப்பம் என்பவற்றுடன் பிரிவினர்களுக்கிடையே கைக்கெட்டிய தூரத்தில் இடம் பெறும் கொடுக்கல் வாங்கலொன்றின் போது சொத்தொன்று பரிமாற்றம் செய்யப்படும் பெறுமதி

C – சொத்தொன்றின் கிரயம் அல்லது அதன் மீள்மதிப்பீட்டுப் பெறுமானத்திலிருந்து இழிவுப் பெறுமானத்தைக் கழித்த பின்னர் கிடைக்கும் பெறுமானம்

மேற்காட்டிய வரைவிலக்கணங்களில் சொத்தொன்றின் நியாயமான பெறுமதி, தேறிய பெறுமதி, தேய்விடக் கூடிய பெறுமதி என்பவற்றை ஒழுங்கு முறையாகக் காட்டும் போது அது அமையும் முறை

சொத்தொன்றின் ‘நியாயமான பெறுமதி” என்பதனால் கருதப்படுவது?