31.03.2014 இல் உரிமையாண்மை?

31.05.2015 இல் காணப்பட்ட சரக்கிருப்பின் பெறுமதி யாது?

வணிகம் ஒன்றின் 2016 மார்ச் மாதம் நடைபெற்ற கொடுக்கல் வாங்கல்களும் தகவல்களும் வருமாறு :

மேலே உள்ள தகவல்களின் அடிப்படையில் 2016 மார்ச் மாதத்தில் வருமானத்திற்கு எதிராக சீராக்க வேண்டிய மொத்தச் செலவீனம் யாது?

வணிகமொன்றின் 2014.03.31 இல் முடிவடையும் வருடத்தில் இறுதி இருப்பு தொகையானது ரூபா 20 000 இனால் குறைவாகவும் 2015.03.31 இல் முடிவடையும் வருடத்தில் இறுதி இருப்புத் தொகை ரூபா 15 000 இனால் அதிகமாகவும் கணிக்கப்பட்டிருந்தது.

இத்தவறுகள் 2015.03.31 இல் வருமானக்கூற்று தயாரிக்கப்பட்ட பின்னர் அறியப்பட்டு இதனைச் சீராக்கப்படுமாயின் 2015.03.31 இல் உரிமையாண்மை மீது ஏற்படும் தாக்கம் என்ன?

வியாபார நிறுவனமொன்று ரூபா 300 000 பெறுமதியான சரக்குகளை 10% வியாபாரக் கழிவுடன் கடனுக்கு கொள்வனவு செய்து அதனை ரூபா 350 000 உடன் காசிற்கு விற்பனை செய்ததுடன், கடன்கொடுத்தோருக்கும் ரூபா 20 000 கழிவு கழிக்கப்பட்டு காசு செலுத்தி கடன் அடைக்கப்பட்டது.

இந்த கொடுக்கல் வாங்கல்களினால் கீழே தரப்பட்ட அட்டவணையில் பேரேட்டுக் கணக்குகளில் சரியான பெறுமதி காட்டுவது

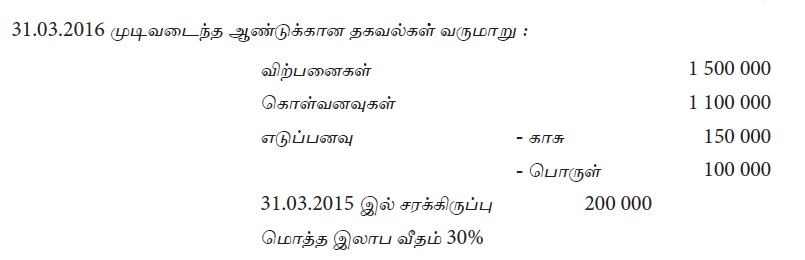

2015.03.31ஆம் திகதியில் முடிவடைந்த வருடத்தில் நட்டமாக ரூபா 75 000 ஐ பெற்ற வணிகமொன்றிற்குரிய தகவல்கள் கீழே தரப்பட்டுள்ளது. இவ்வணிகம் 2014.04.01 இல் ஆரம்பிக்கப்பட்டது.

2015.03.31 ஆந் திகதியில் முடிவடைந்த வருடத்தின் சொத்துக்களின் அதிகரிப்பு அல்லது குறைவின் பெறுமதியை குறிப்பிடவும்

டில்றுக்சி நிறுவனத்தில் 31.03.2014 நடைமுறையல்லா சொத்துக்கள் ரூ. 490 000 ஆகவும் பொறுப்புக்கள் ரூ. 140 000 ஆகவும் காணப்பட்டது. ஆண்டிற்கான பெறுமானத் தேய்வு ரூ. 10 000 ஆகவும் பற்று 60 000 ஆகவும் காணப்பட்டது.

நடைமுறையல்லா பொறுப்பில் ஏற்பட்ட குறைவு 40 000

நடைமுறைப் பொறுப்புக்களில் கடன்களில் ஏற்பட்ட குறைவு 20 000

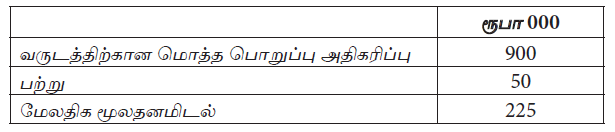

நடைமுறைச் சொத்துக்களில் ஏற்பட்ட அதிகரிப்பு 24 000 மேலதிக மூலதனம் 70 000 எனின் 31.03.2015 முடிவுற்ற ஆண்டிற்கு தேறிய இலாபமாக அமைவது

இலாபம் அதிகரிக்கின்றது. உரிமையும் அதிகரிக்கின்றது. இந்த நிகழ்வு பின்வரும் எக்காரணிகளினால் உருவாகின்றது?

யாழினி வணிகம் ஒன்றினை 01.04.2015 இல் ரூ. 450 000 மூலதனத்துடன் ஆரம்பித்தார். 31.03.2016 இல் மொத்தச் சொத்துக்கள் 1 360 000, மொத்தப் பொறுப்புக்கள் 430 000, எடுப்பனவுகள் ரூ. 150 000 எனின், ஆண்டின் போது உழைக்கப்பட்ட இலாபம் யாது?

டிலூசன் வியாபார ஸ்தாபனத்தின் சொத்துக்கள் ரூ. 450 000 ஆகவும் பொறுப்புக்கள் ரூ. 150 000 ஆகவும் காணப்பட்டது. பின்வரும் கொடுக்கல் வாங்கல்கள் நடைபெற்றது. ரூ. 200 000க்கு பண்டங்கள் கொள்வனவு செய்யப்பட்டு அவற்றில் 150 000 கிரயமானவை ரூ. 190 000ற்கு விற்பனை செய்யப்பட்டது. கடன் கொடுத்தோருக்கு செலுத்த வேண்டிய ரூ. 100 000 5% கழிவு பெறப்பட்ட பின் செலுத்தப்பட்டது. மேற்படி கொடுக்கல் வாங்கலின் பின் நிறுவனத்தின் சொத்துக்களும் உரிமையாண்மையும் முறையே