மேர்வின் வியாபார ஸ்தாபனத்தின் தேறிய இலாபம் ரூ. 383 000 ஆகவும் கையிருப்பு ரூ. 240 000 ஆகவும் கணிப்பிடப்பட்டது. கையிருப்பில் உள்ளடங்கியுள்ள ரூ. 60 000 கிரயமான இருப்புக்கள் சேதமடைந்துள்ளது. இவற்றை ரூ. 8 000 திருத்தச் செலவு மேற்கொண்ட பின்னர் ரூ. 58 000ற்கு விற்பனை செய்ய முடியும் என மதிப்பிடப்பட்டுள்ளது. மேலும் கையிருப்புகளில் ரூ. 10 000 கிரயமுடையவை காலாவதியாகியுள்ளது. இவை மேற்படி தேறிய இலாபக் கணிப்பீட்டிலும் இருப்புக் கணிப்பீட்டிலும் கருத்தில் கொள்ளப்படவில்லை. சரியான தேறிய இலாபமும் கையிருப்பும் முறையே

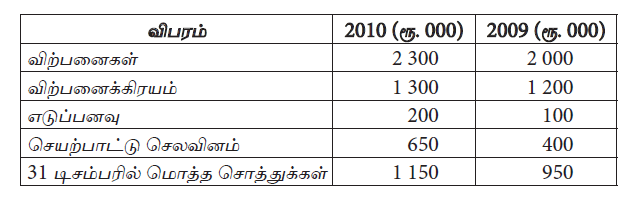

குமார் என்பவர் 01.01.2009 இல் ரூ. 400 000 மூலதனத்துடன் வியாபார ஸ்தாபனம் ஒன்றை ஆரம்பித்தார். 2009, 2010 இல் முடிவுற்ற ஆண்டுக்கான பின்வரும் தகவல்கள் தரப்படுகிறது.

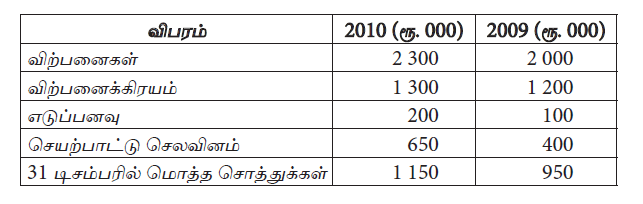

2010.12.31 இல் உள்ளவாறான மொத்த பொறுப்புக்கள் யாது?

குமார் என்பவர் 01.01.2009 இல் ரூ. 400 000 மூலதனத்துடன் வியாபார ஸ்தாபனம் ஒன்றை ஆரம்பித்தார். 2009, 2010 இல் முடிவுற்ற ஆண்டுக்கான பின்வரும் தகவல்கள் தரப்படுகிறது.

2010.12.31 இல் உள்ளவாறான உரிமையாண்மை யாது?

குமார் என்பவர் 01.01.2009 இல் ரூ. 400 000 மூலதனத்துடன் வியாபார ஸ்தாபனம் ஒன்றை ஆரம்பித்தார். 2009, 2010 இல் முடிவுற்ற ஆண்டுக்கான பின்வரும் தகவல்கள் தரப்படுகிறது.

2009.12.31 இல் உள்ளவாறான மொத்த பொறுப்புக்கள்

31.12.2011 இல் முடிவுற்ற நிதிவருடத்திற்கான தேறிய இலாபமாக ரூ. 620 000 கணிப்பிடப்பட்டிருந்தது. கிரயத்தில்பதிவு செய்யப்பட்ட கையிருப்பு ரூ. 231 000 ஆக காணப்பட்டது. இவற்றில் ரூ. 100 000 கிரயமுடைய இருப்புக்களை ரூ. 105 000 இற்கு விற்பனை செய்ய முடியும் எனவும் இவற்றை விற்பனை செய்வதற்கு ரூ. 16 000 செலவு ஏற்படும் எனவும் மதிப்பிடப்பட்டுள்ளது. திருத்திய தேறிய இலாபமும் ஐந்தொகையில் பதிவு செய்யப்படும் கையிருப்பும் முறையே

சுதர்சன் வியாபார ஸ்தாபனத்தின் நிதிவருடம் 31.03.2013 இல் முடிவடைகிறது. 01.07.2012 இல் ஒரு வருட வாடகையாக 30.06.2013 வரை ரூ. 360 000 செலுத்தப்பட்டது. 31.03.2013 முடிவுற்ற வருடத்தில் செலவினமாக இனங்காணப்படும் வாடகையும் அத்திகதியில் சொத்தாக பதிவு செய்யும் வாடகையும் முறையே

நிறுவனமொன்றின் ஜனவரி மாதத்திற்கான கொடுக்கல் வாங்கல்கள் வருமாறு :

ஜனவரி மாதத்திற்கான வருமானம், உழைப்பதற்கு எழுந்த செலவுகளின் மொத்தம் யாது?

கம்பனி ஒன்றின் அறவிடமுடியாக் கடன் ஐயக்கடன் ஏற்பாடு ஆகியவற்றின் மீதிகள்

31.03.2015இல் முடிவடைந்த ஆண்டில் வருமானக் கூற்றுக்கு மாற்ற வேண்டிய அறவிட முடியாத ஐயக்கடன் பெறுமதி யாது?

வணிகமொன்றில் 2014ம் ஆண்டு முடிவில் இறுதி இருப்பானது தவறுதலாக 10 000 கூடுதலாக கணிப்பிடப்பட்டு பதிவிடப்பட்டிருந்தது. இதன் விளைவாக ஏற்பட்டிருக்கும் சரியான விளைவுகள

நிறுவனமொன்று 01.07.2014இல் வாடகைப் பணமாக 96 000ஐ 31.06.2015 இல் முடிவடையும் வருடத்திற்காகச் செலுத்தியது. 31.03.2015இல் முடிவடையும் ஆண்டுக்கான பின்வரும் சரியான தொகைகளை காட்டுக.