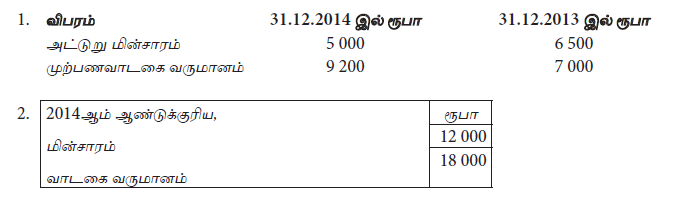

2014ஆம் ஆண்டுக் காலத்தில் காசாகப் பெற்றவாடகை வருமானம் யாது?

2014ஆம் ஆண்டுக் காலத்தில் மின்சார செலவினத்திற்கென செலுத்திய காசு

2015 டிசம்பர் 31 இல் முடிவுற்ற ஆண்டுக் காலத்தில் நிறுவனமொன்றின் தேறிய சொத்து ரூபா 200 000 இனால் அதிகரித்திருந்தது. மேலும் இவ்வாண்டுக் காலத்தில் உரிமையாளர் ரூபா 80 000 இனை மேலதிகமாக முதலீடு செய்திருந்ததுடன், ரூபா 20 000 இனை தனது தனிப்பட்ட பாவனைக்கென வியாபாரத்திலிருந்து எடுத்துள்ளார். 2015 டிசம்பர் 31 இல் முடிவுற்ற ஆண்டுக்கான இலாப நட்டம் யாது?

01.01.2014 இல் செலுத்த வேண்டிய காப்புறுதி ரூபா 3 000, 2014 ஆம் ஆண்டில் 2015 ஆம் ஆண்டிற்காக செலுத்தப்பட்ட ரூபா 2 400 உட்பட செலுத்தப்பட்ட மொத்த தொகை ரூபா 18 000, 2014 ஆம் ஆண்டிற்காக வருமானக் கூற்றிலும் ஐந்தொகையிலும் காட்டப்பட வேண்டிய தொகை.

31.03.2015 இல் முடிவடைந்த ஆண்டுக்கான இலாப நட்டக் கணக்கில் அறவிட வேண்டிய அறவிடமுடியாக் கடன், ஐயக்கடன் என்பவற்றின் பெறுமதி யாது?

நிறுவனமொன்றின் 2014 மார்ச் 31 இல் முடிவடைந்த ஆண்டுக்கான சில கொடுக்கல் வாங்கல் கீழ்வருமாறு பதிவு செய்யப்பட்டிருந்தது.

மேற்படி நிகழ்வுகளுக்கு பொருத்தமான திருத்தங்களை செய்வதற்கு முன்னதான 2014 மார்ச் 31 இல் முடிவடைந்த ஆண்டுக்கான நிதிக் கூற்றுக்கள் தயாரிக்கப்பட்டிருப்பின் அந்த ஆண்டின் இலாபத்தில் மேற்படி நிகழ்வுகளின் தாக்கவிளைவு என்ன?

31.12.2014 நிறுவனத்தில் உள்ள கையிருப்பின் கிரயம் ரூ. 320 000 வாகும். விற்பனை இன்றேல் திருப்புக அடிப்படையில் அனுப்பப்பட்ட ரூ. 40 000 கிரயமும் ரூ. 60 000 பட்டியல் விலையுமுள்ள பண்டங்களில் 50% விற்பனை செய்யப்பட்ட பின்னர் மிகுதி வெளி நிறுவனத்தில் உள்ளது. நிறுவனத்தில் உள்ள கையிருப்பில் ரூ. 80 000 கிரயமுடையவை சேதமடைந்துள்ளமையால் அவை ரூ. 7 000 செலவுடன் ரூ. 82 000 இற்கு விற்பனை செய்ய முடியும்.

31.12.2014 வருமானக் கூற்றிலும் ஐந்தொகையிலும் பதிவு செய்யப்படும் கையிருப்புகள் முறையே

வியாபாரமொன்றில் 31.03.2012 இல் முடிவடைந்த கணக்காண்டு தொடர்பாக செலுத்தப்பட்ட வாடகை ரூ. 20 000 ஆகும். 31.12.2011 இல் முடிவடைந்த வருடம் தொடர்பாக மாதாந்த வாடகை ரூ. 2 000 ஆகவும் 31.12.2012 இல் முடிவடைந்த வருடத்திற்காக மாதாந்தம் ரூ. 2 500 ஆகவும் இருந்தது. வருமானக் கூற்றிலும் ஐந்தொகையிலும் காட்டத்தக்க வாடகையானது

றெமிசன் வியாபார ஸ்தாபனத்தின் நிதி வருடம் 31.03ல் முடிவடைகிறது. நிறுவனம் தனது கட்டிடத்தின் ஒரு பகுதியை 01.07.2013ல் இருந்து ரூ. 15 000 மாத வாடகை அடிப்படையில் வாடகைக்கு விடத் தீர்மானித்ததுடன் அத்தினத்தில் ஒரு வருட முற்பணத்தை பெற்றுக்கொண்டது. நிறுவனம் தனது தேவைக்கு புதிய கிளைக் கட்டிடம் ஒன்றை மாத வாடகை ரூ. 10 000 என்ற அடிப்படையில் 01.10.2013ல் பெற்றுக்கொண்டது. அத்தினத்தில் வாடகை முற்பணம் ரூ. 120 000 செலுத்தப்பட்டது.

31.03.2014ல் செலவினமாகவும், சொத்தாகவும் இனங்காணப்படும் வாடகை முறையே

றெமிசன் வியாபார ஸ்தாபனத்தின் நிதி வருடம் 31.03ல் முடிவடைகிறது. நிறுவனம் தனது கட்டிடத்தின் ஒரு பகுதியை 01.07.2013ல் இருந்து ரூ. 15 000 மாத வாடகை அடிப்படையில் வாடகைக்கு விடத் தீர்மானித்ததுடன் அத்தினத்தில் ஒரு வருட முற்பணத்தை பெற்றுக்கொண்டது. நிறுவனம் தனது தேவைக்கு புதிய கிளைக் கட்டிடம் ஒன்றை மாத வாடகை ரூ. 10 000 என்ற அடிப்படையில் 01.10.2013ல் பெற்றுக்கொண்டது. அத்தினத்தில் வாடகை முற்பணம் ரூ. 120 000 செலுத்தப்பட்டது.

31.03.2014ல் வருமானமாகவும் பொறுப்பாகவும் இனங்காணப்படும் வாடகை முறையே