‘லதுஷன்” வியாபார நிறுவனத்தின் 31.12.2011 இல் முடிவுற்ற ஆண்டுக்கான பின்வரும் தகவல்கள் தரப்படுகின்றன.

01.01.2011 இல் தேறிய சொத்து 210 000/-

31.12.2011 இல் தேறிய சொத்து 170 000/-

வருடாந்த பொருள் பற்று 20 000/-

உரிமையாளர் தனது சொந்தப் பணத்தைக் கொண்டு வங்கிக்கடன் தீர்த்தது 50 000/-

‘லதுஷன்” வியாபார நிறுவனத்தின் 31.12.2011 இல் முடிவடைந்த ஆண்டிற்கான இலாபம் / நட்டம் எவ்வளவு?

கடனைத் தீர்க்க நாதன் என்ற கடன்பட்டோன் 10% கழிவுக்கமைய ரூபா 103 500 இனை செலுத்தியதுடன் ஏற்கனவே அவன் 20% வியாபாரக் கழிவில் அப்பொருட்களைக் கொள்வனவு செய்துள்ளான். அத்துடன் அவன் கொள்வனவு செய்த நிறுவனம் பெறுமதிசேர் வரி பதிவு பெற்ற நிறுவனமாதலால் 15% பெறுமதிசேர் வரி உள்ளடக்கப்பட்டுள்ளது. குறித்த பண்டத்தின் பட்டியல் விலை யாது?

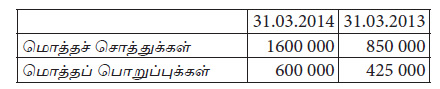

கீழ் உள்ள தகவல்கள் சந்திரா நிறுவனம் தொடர்பானது

ஆண்டின் போது உரிமையாளர் உட்படுத்திய மேலதிக மூலதனம் ரூபா 135 000 அவரின் எடுப்பனவுகள் ரூபா 65 000 மாக இருந்ததுடன் விற்பனை முற்கொடுப்பனவாக பெறப்பட்ட ரூபா 120 000 ஆண்டின் போது விற்பனையாக கொள்ளப்பட்டது.

சந்திரா நிறுவனத்தின் 31.03.2014 இல் முடிவடைந்த ஆண்டுக்கான இலாபம்

வியாபாரம் ஒன்றின் 2012.03.31 இல் முடிவுற்ற ஆண்டுக்கான வருமானக் கூற்று தயார் செய்யப்பட்டு தேறிய இலாபமாக ரூ. 1 250 மில்லியன் பெறப்பட்டது. அத்திகதியில் நிறுவனத்தில் உள்ள கையிருப்பின் கிரயம் ரூ. 400 மில்லியனாகும். கையிருப்பில் உள்ளடக்கப்பட்ட ரூ. 100 மில்லியன் கிரயமுடையவை சேதமடைந்துள்ளது. இவற்றை ரூ. 3 மில்லியன் விற்பனை செலவுடன் ரூ. 90 மில்லியனுக்கு விற்பனை செய்ய முடியும். கையிருப்பில் உள்ளடக்கப்பட்ட ரூ. 20 மில்லியன் கிரயமுடைய இருப்பின் காலாவதியாகும் திகதி 2012.04.15 ஆகும். ஆயினும் இவை காலாவதியாகும் திகதி முடிவடைந்தும்

விற்பனை செய்யப்படவில்லை. இவற்றிற்கு எவ்வித பெறுமதியும் இல்லை. மேலே தரப்பட்ட தகவல்களுக்கமைவாக 2012.03.31 இல் முடிவுற்ற ஆண்டுக்கான சரியான தேறிய இலாபமும் ஐந்தொகையில் பதிவு செய்யப்படும் கையிருப்பும் யாது?

வணிகமொன்று ரூபா 600 000 இனை 2014 ஆகஸ்ட் 01ல் வாடகையாக செலுத்தியது. இத்தொகை 2013 ஒக்டோபர் 01 தொடக்கம் 2015 மே 31 வரையுமான காலப் பகுதிக்காகும். ஆனால் 2014 ஆகஸ்ட் 01 இல் வாடகை ஒப்பந்தம் புதுப்பிக்கப்படும் போது மாதாந்த வாடகைத் தொகையானது 100% ஆல் அதிகரிக்கப்பட்டது.

31.12.2014 முடிவடைந்த ஆண்டு வருமானக் கூற்றிலும் 31.12.2014 இல் நிதிநிலைமைக் கூற்றிலும் காணப்படும் உருப்படிகள்

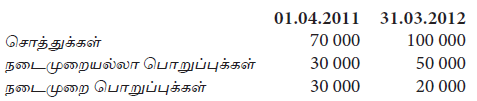

கவி நிறுவனத்தின் ஏடுகளிலிருந்து எடுக்கப்பட்ட தகவல்கள் வருமாறு :

நிதியாண்டில் 25 000 ரூபா பற்றுக்கள் இடம்பெற்றன எனின் தேறிய இலாபம் யாது?

2011.12.31சென்மதி காப்புறுதி 12 000 ஆக இருந்தது. 2012ம் ஆண்டு காசாக செலுத்தப்பட்டது. 180 000/= 2012.12.31 இல் முற்பணக் காப்புறுதி 6 000/= எனின் இலாப நட்டக் கணக்கில் தாக்கல் செய்யப்பட வேண்டிய தொகை யாது?

பட்டியல்படுத்திய விலையில் 10% வியாபாரக் கழிவு ஒரு மாதத்துக்குள் கொடுப்பனவு செய்தால் 5% வீதக் காசுக் கழிவு என்ற அடிப்படையில் 200, 000 பொருட்கள் விற்பனை செய்யப்பட்டது. ஒரு மாதத்திற்குள் கணக்கு தீர்க்கப்பட்டது. கடன்பட்டோரிடம் இருந்து பெற்ற தொகை யாது?

சுப்ரா நிறுவனமானது 01.04.2010இல் சுமயா நிறுவனத்திடம் இருந்து பெற்ற பட்டியல் பெறுமதியானது ரூபா 30 000 ஐக் காட்டியதுடன் 10% வியாபாரக் கழிவு . 05 / 20, 30 நாட்கள் என்ற விபரமும் காணப்பட்டது. இதன்படி 10.04.2010இல் 3 000 பட்டியல் பெறுமதியான பொருட்கள் திருப்பி அனுப்பப்பட்டதுடன் 12.07.2010 மிகுதி பணம் கொடுத்து தீர்க்கப்பட்டது. சுப்ரா நிறுவனத்தின் ஏடுகளில் இக்கொடுக்கல் வாங்கல்களுக்கு அமைய சரியான பெறுமானங்கள் முறையே :

2015 டிசம்பர் 31 இல் முடிவுற்ற ஆண்டு தொடர்பாக சமந்த நிறுவனத்தின் ஏடுகளிலிருந்தான தகவல்கள் பின்வருமாறு :

2015 டிசம்பர் 31 இல் முடிவுற்ற ஆண்டுக்கான விற்பனை பெறுமதி யாது?