பிரியா உற்பத்தி நிறுவனம் 2015 தை மாதத்திற்கான தகவல்கள் வருமாறு:

குறைவேலை இருப்பானது உற்பத்தி கிரயத்தில் மதிப்பிடப்படுகின்றது எனின், மூலக் கிரயத்தையும்

வருமானக் கூற்றுக்கும் மாற்றப்படும் தொகையும்

உற்பத்தி பொருளொன்றுடன் தொடர்பான தகவல்கள் கீழே தரப்பட்டுள்ளன.

உற்பத்திக் கிரயத்தில் 70% மூலக்கிரயமாகும். கொள்வனவு செய்த மூலப்பொருளின் பெறுமதி யாது?

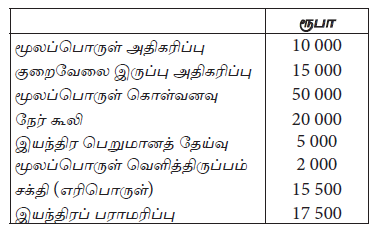

பின்வரும் தகவல்கள் கபி உற்பத்தி நிறுவனத்தின் 2015 யூன் மாதத்துடன் தொடர்பானவை.

உற்பத்திக் கிரயத்தில் 80% மூலக்கிரயமாகும். கொள்வனவு செய்த மூலப்பொருளின் பெறுமதி யாது?

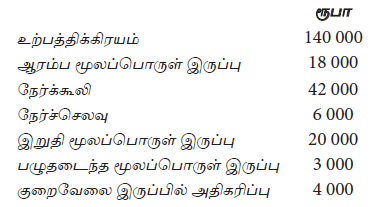

தளபாடப் பொருட்களை உற்பத்தி செய்து விற்பனை செய்யும் நிறுவனம் ஒன்று 2014.03.31 இல் முடிவடைந்த காலப் பகுதிக்குப் பொருத்தமான தகவல்கள் பின்வருமாறு தந்துள்ளது.

பொறி இயந்திரங்களுக்கான வருடாந்த தேய்மானம் கிரயத்தில் 10% ஆகும். இது தொழிற்சாலை மேந்தலை கிரயத்தினுள் உட்படுத்தப்பட்டிருக்கவில்லை. காலப்பகுதியில் 200 மேசைகள் உற்பத்திச் செய்யப்பட்டு 150 மேசைகள் விற்பனை செய்யப்பட்டன.

2014.03.31 திகதியில் சரக்கிருப்பின் கிரயம் சரக்கிருப்பில் உட்படுத்தியுள்ள மாற்றீட்டுக் கிரயம்

பின்வரும் கூற்றுக்களில் உற்பத்தி கிரயத்தைக் காட்டும் சரியான கூற்று யாது?

தளபாட உற்பத்தி நிறுவனமொன்றின் பின்வரும் செலவினக்கூறுகளில் எது நேர்கிரயமாக வகைப்படுத்தப்படலாம்?

சிமாட் நிறுவனம் ஜெராட் நிறுவனத்திடம் இருந்து 250 000/= இற்கு பொருட்களை கொள்வனவு செய்தது. அதே நேரம் மங்களா நிறுவனத்திற்கு 350 000/= இற்கு பொருட்களை விற்பனை செய்தது. நிறுவனம் 15% பெறுமதிசேர் வரிக்கு நியமிக்கப்பட்ட நிறுவனமாகும். (கொள்வனவு, விற்பனை VAT நீங்கலாக) பெறுமதிசேர் வரிக்கு செலுத்திய தொகை 10 000/= ஆகும். மேற்படி நடவடிக்கைகள் காரணமாக கடன்பட்டோர், கடன்கொடுத்தோர், பெறுமதிசேர் வரிக் கணக்குகளில் காட்டும் தொகை

சுரேஸ் கம்பனி ஒவ்வொன்றும் 800 படி 15 கணிப்பான்களை 5% வியாபாரக் கழிவு தள்ளி 10% பெறுமதி சேர் வரிசேர்த்து கடனுக்கு விற்பனை செய்தது. இதில் 3 கணிப்பான்கள் கொள்வனவாளரால் திருப்பப்பட்டது. இக்கொடுக்கல் வாங்கல்கள் மூலம் சுரேஸ் கம்பனி அனுப்ப வேண்டிய செலவுத் தாள் பெறுமதியும், அரசிற்கு செலுத்த வேண்டிய பெறுமதி சேர்வரியும் முறையே,

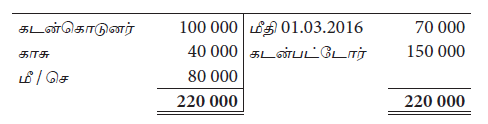

வரையறுத்த நிவேதன் வணிகம் பெறுமதி சேர் வரிக்குப் பதிவு செய்த கம்பனியாகும். மார்ச் 2016 வணிகத்தில் காணப்பட்ட பெறுமதி சேர்வரிக் கணக்கு கீழே தரப்படுகிறது. சகல கொள்வனவுகளும் விற்பனைகளும் 10% பெறுமதி சேர் வரிக்குட்பட்டவையாகும்.

மார்ச் 2016 இற்கான கடன்விற்பனை, கடன்கொள்வனவு முறையே

டெஸ்மன் வணிகம் பெறுமதி சேர்வரிக்கு பதிவு செய்யப்பட்டுள்ளது. சகல கொள்வனவு, விற்பனைகளும் 15% பெறுமதி சேர்வரிக்கு உட்பட்டவையாகும். 2014 இல் முடிவுற்ற நிதி வருடத்திற்கு பின்வரும் தகவல்கள் உமக்குத் தரப்படுகிறது.

விற்பனைகள் (பெறுமதி சேர் வரி உட்பட) – 690 000

கொள்வனவுகள் (பெறுமதி சேர் வரி உட்பட) – 460 000

31.12.2014 இல் முடிவுற்ற நிதி வருடத்திற்கு வருமானக் கூற்றில் பதிவு செய்யப்படும் கொள்வனவும் விற்பனையும், ஐந்தொகையில் பதியப்படும் பெறுமதி சேர் வரியும் முறையே