வரையறுத்த அருணா நிறுவனத்தின் அறவிடமுடியாக்கடன், ஐயக்கடனிற்கான ஏற்பாடு ஆகியவற்றின் மீதிகள் பின்வருமாறு :

31.03.2007 இல் முடிவடைந்த ஆண்டுக்கான இலாப நட்டக் கணக்கில் அறவிட வேண்டிய அறவிடமுடியாக் கடன், ஐயக்கடன் என்பவற்றின் பெறுமதி யாது?

இறுதி இருப்பினைக் குறைவாகக் காட்டும்போது வருமானக் கூற்றின் உருப்படிகளில் ஏற்படும் தாக்கம் என்ன?

சுரேஷ் வியாபாரத்தில் ஒக்டோபர் மாத காலத்தினுள் பின்வரும் கொடுக்கல் வாங்கல்கள் எழுந்தன.

இவ்வியாபாரத்தின் ஒக்டோபர் மாதத்திற்கான வருமானத்திற்கு எதிரான மொத்த செலவுத் தொகை என்ன?

வரையறுக்கப்பட்ட அரலிய கம்பனியானது கட்டடமொன்றை 2004.10.01 ஆம் திகதி வாடகைக்கு எடுத்ததுடன் இதே திகதியில் வாடகையாக ரூபா 120 000 ஐ 2005.09.30 இல் முடிவடைந்த காலப் பகுதிக்காகச் செலுத்தியது. அத்துடன் 2005.10.01 இல் வாடகையாக ரூபா 160 000 ஐ 2006.09.30 ஆந் திகதி முடிவடையும் காலப் பகுதிக்காகச் செலுத்தியது. இக்கம்பனியின் கணக்கீட்டுக் காலம் டிசெம்பர் 31 இல் முடிவடைவதாகும். 2005.12.31 இல் முடிவடைந்த வருடத்திற்கான இலாப நட்டக் கணக்கில் காட்டப்படும் வாடகையும், இத் திகதியில் முற்பணமாகச் செலுத்திய வாடகையும் எவையெனில்,

கம்பனியொன்றின் கடன்பட்டோரொருவர் தான் முறிவடைந்துவிட்டாரென கம்பனிக்கு அறிவித்திருந்தார். இக்கடன்பட்டோருக்கு கம்பனி ஏற்கெனவே ஒரு விசேட ஐயக்கடன் ஏற்பாட்டினை ஏற்படுத்தியிருந்தது. இந்த நிகழ்வினைப் பதிவு செய்வதற்கான சரியான இரட்டைப் பதிவு

நிறுவனம் கிரயத்தில் 25% இலாபத்துடன் உற்பத்தி பொருட்களில் ஒரு பகுதியினை விற்பனை செய்துள்ளது. எனில், ஆண்டுக்கான விற்பனை பெறுமதி யாது?

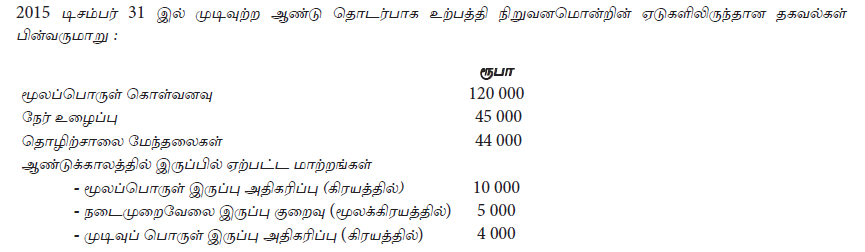

2015 ஆம் ஆண்டுக்கான உற்பத்திக் கிரயம் யாது?

2015 ஆம் ஆண்டுக்கான மூலக்கிரயம் யாது?

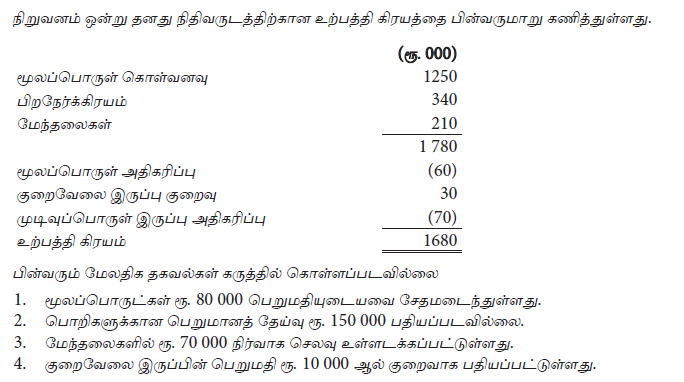

மேலுள்ள தகவல்கள் கருத்தில் கொள்ளப்பட்ட பின் சரியான விற்பனை கிரயம் யாது (ரூ. 000)?

மேலுள்ள தகவல்கள் கருத்தில் கொள்ளப்பட்ட பின் சரியான உற்பத்திக் கிரயம் யாது (ரூ. 000)?