ஒரு நிறுவனத்தின் நிதிக் கூற்றுக்களிலிருந்து பின்வரும் தகவல்கள் எடுக்கப்பட்டுள்ளன.

விற்பனையின் மீது மொத்த இலாப வீதம் 20% ஆகும். இந்நிறுவனத்தின் இறுதி இருப்பு தீயால் அழிக்கப்பட்டுள்ளது. அழிக்கப்பட்ட சரக்கின் பெறுமதியில் 75% இனை காப்புறுதிக் கம்பனி தருவதாக ஒப்புக் கொண்டுள்ளது. அழிக்கப்பட்ட இருப்பின் நட்டம்

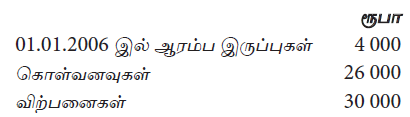

கணக்கீட்டுப் பதிவுகளை ஒழுங்கு முறையாகப் பேணிவராத தனிவியாபாரி ஒருவரின் புத்தகங்களிலிருந்து பின்வரும் தகவல்கள் பெயர்த்தெடுக்கப்பட்டன.

ஆரம்ப இருப்பு ரூ. 170 000

இறுதி இருப்பு ரூ. 180 000

கொள்வனவுகள் ரூ. 610 000

மொத்த இலாபம் விற்பனையில் 40% ஆகும்.

இக் கணக்காண்டுக் காலத்தின் விற்பனைப் பெறுமதி

2011.12.31சென்மதி காப்புறுதி 12 000 ஆக இருந்தது. 2012ம் ஆண்டு காசாக செலுத்தப்பட்டது. 180 000/= 2012.12.31 இல் முற்பணக் காப்புறுதி 6 000/= எனின், வருமானக் கூற்றில் தாக்கல் செய்யப்பட வேண்டிய தொகை யாது?

பண்ட வணிக நிறுவனத்தின் 2011.03.01ல் இருந்தபடி சொத்துக்கள் ரூபா 150 000 பொறுப்புகள் ரூபா 60 000 ஆகவும் காணப்பட்டன. மார்ச் மாதம் இடம்பெற்ற கொடுக்கல் வாங்கல்கள் பின்வருமாறு

மேற்படி கொடுக்கல் வாங்கல்களின் பின்னர் தொழிற்படு மூலதனத்தில் ஏற்பட்ட மாற்றம் யாது?

பண்ட வணிக நிறுவனத்தின் 2011.03.01ல் இருந்தபடி சொத்துக்கள் ரூபா 150 000 பொறுப்புகள் ரூபா 60 000 ஆகவும் காணப்பட்டன. மார்ச் மாதம் இடம்பெற்ற கொடுக்கல் வாங்கல்கள் பின்வருமாறு

மேற்படி கொடுக்கல் வாங்கல்களின் பின்னர் 2011 மார்ச் 31 இல் தேறிய சொத்தின் பெறுமதி?

2011.03.31 இல் வருமானக் கூற்றில் உள்ளடக்கப்படும் விற்பனைப் பெறுமதியும் கொள்வனவு பெறுமதியும் முறையே

நிறுவனம் ஒன்று நிதிக்கூற்றுகளைத் தயாரிக்கும் போது இருப்புச் சரக்கின் பெறுமதி கிரயத்தில் மட்டும் கணிப்பீடு செய்து உட்படுத்தி இருந்தது. ஆனால் ஒரு தொகைப் பண்டங்கள் கிரயத்திலும் ரூபா 15 000 அதிகரித்த பெறுமதியிலும் ஏனையவை ரூபா 20 000 குறைந்த பெறுமதியிலும் காணப்பட்டது கண்டறியப்பட்டது. இதற்கான திருத்தம் பின்வரும் உருப்படிகளில் எவ்வாறான மாற்றத்தை ஏற்படுத்தும்.

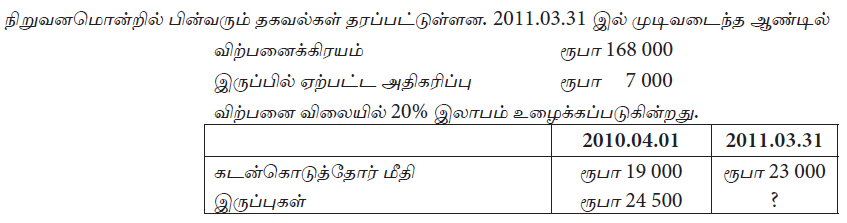

கம்பனியொன்றில் 31.03.2012 இல் ஏற்பட்ட தீ விபத்தில் கம்பனியில் இருப்புகளில் ஒரு பகுதி சேதமடைந்தது. தீ விபத்தினால் காப்பாற்றப்பட்ட இருப்புகளின் பெறுமதி ரூபா 10 000 ஆகும். இத்தினத்தில் பின்வரும் தகவல்கள் கிடைக்கப் பெற்றன.

01.04.2011 இல் இருப்பு ரூபா 40 000

வருடத்திற்கான கொள்வனவு ரூபா 100 000

வருடத்துக்கான விற்பனை ரூபா 200 000

நிறுவனத்தின் சாதாரண மொத்த இலாபம் விற்பனையில் 40% ஆகும்.

தீயினால் அழிவடைந்த இருப்புக்களின் 60 % த்தினை நட்டஈட்டு கம்பனி தருவதாக ஒப்புக்கொண்டுள்ளது. தீயால் அழிந்த இருப்பின் பெறுமானமும் நட்டஈட்டு உத்தரவாதமும் முறையே

ஆண்டின் போது ரூ. 40 000 கிரயமான பண்டம் தீயால் அழிவடைந்தது. காப்புறுதி கம்பனியிடம் இருந்து ரூ. 32 000 பெறப்பட்டு அது விற்பனை கணக்கில் செலவு வைக்கப்பட்டது. வேறு பதிவு செய்யப்படவில்லை. மொத்த இலாபத்திலும் தேறிய இலாபத்திலும் ஏற்பட்ட விளைவு

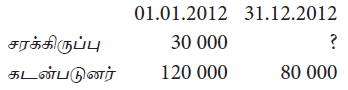

சங்கரன்ஸ் நிறுவனத்தின் 31.12.2012இல் முடிவடைந்த ஆண்டிற்கான தகவல்கள் சில வருமாறு

ஆண்டின் போது கொள்வனவு 430 000 கடன்பட்டோரிடம் பெற்ற காசு 560 00/= மொத்த இலாப எல்லை கொள்விலையில் 30% 2012 நவம்பரில் தீ விபத்தில் எஞ்சிய பெறுமானம் 10 000/= . தீயினால் அழிவடைந்த சரக்கு யாது?