தோப்பு வாலிபர் விளையாட்டுக் கழகம் 200 அங்கத்தவர்களைக் கொண்டுள்ளது. அங்கத்தவர் கட்டணம் 500/= ஆகும்.

கணக்காண்டு காலத்தினுள் 170 அங்கத்தவர்கள் 2010ம் ஆண்டுக்கான சந்தாவினைச் செலுத்தினர். இவர்களுள் 20 அங்கத்தவர்கள் 2011 ம் ஆண்டுக்கான சந்தாவினைச் செலுத்தினர். ஆண்டிற்கான வருமான செலவுக் கணக்கில் பதிவிடப்படும் சந்தாத் தொகை யாது?

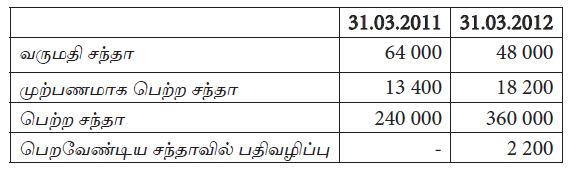

கழகம் ஒன்றின் புத்தகத்திலிருந்து பின்வரும் தகவல்கள் பிரித்தெடுக்கப்பட்டுள்ளன.

31.03.2012 இல் வருமானச் செலவு கணக்கிற்கு மாற்றப்படும் சந்தா யாது?

“திருவள்ளுவர்” வாசிகசாலை சங்கத்தின் 31.03.2014 இல் ஆயுள் அங்கத்துவச் சந்தாக் கணக்கு மீதி ரூபா 150 000 ஆகும். இதில் 10% வருடாந்த அங்கத்தவர் சந்தாக் கட்டணமாக வருமானத்துடன் சேர்க்கப்படும். வருட அங்கத்துவக் கட்டணம் ரூபா 500 ஆக இருப்பதுடன் 2015.03.31 ல் ஆயுள் அங்கத்தவர் தவிர்ந்த அங்கத்தவர் எண்ணிக்கை 200 ஆகும். 2014.03.31 இல் அங்கத்துவக் கட்டணம் செலுத்தாத அங்கத்தவர்கள் 20 பேரும் எதிர்வரும் வருடத்துக்கான அங்கத்துவக் கட்டணத்தைச் செலுத்திய அங்கத்தவர்கள் 25 பேரும் இருந்தனர். 2015.03.31 இல் அங்கத்துவக் கட்டணம் செலுத்தாத

அங்கத்தவர்கள் 30 பேரும், எதிர்வரும் வருடத்துக்காக அங்கத்துவ கட்டணம் செலுத்திய அங்கத்தவர் 20 பேரும் இருந்தனர்.

2015.03.31 இல் முடிவடைந்த வருடத்துக்கான காசாகப் பெற்ற அங்கத்துவக் கட்டணத்தொகை

“திருவள்ளுவர்” வாசிகசாலை சங்கத்தின் 31.03.2014 இல் ஆயுள் அங்கத்துவச் சந்தாக் கணக்கு மீதி ரூபா 150 000 ஆகும். இதில் 10% வருடாந்த அங்கத்தவர் சந்தாக் கட்டணமாக வருமானத்துடன் சேர்க்கப்படும். வருட அங்கத்துவக் கட்டணம் ரூபா 500 ஆக இருப்பதுடன் 2015.03.31 ல் ஆயுள் அங்கத்தவர் தவிர்ந்த அங்கத்தவர் எண்ணிக்கை 200 ஆகும். 2014.03.31 இல் அங்கத்துவக் கட்டணம் செலுத்தாத அங்கத்தவர்கள் 20 பேரும் எதிர்வரும் வருடத்துக்கான அங்கத்துவக் கட்டணத்தைச் செலுத்திய அங்கத்தவர்கள் 25 பேரும் இருந்தனர். 2015.03.31 இல் அங்கத்துவக் கட்டணம் செலுத்தாத அங்கத்தவர்கள் 30 பேரும், எதிர்வரும் வருடத்துக்காக அங்கத்துவ கட்டணம் செலுத்திய அங்கத்தவர் 20 பேரும் இருந்தனர்.

2015.03.31 இல் முடிவடைந்த வருடத்துக்கான அங்கத்துவக் கட்டண வருமானம்

வாசன் இலாப நோக்கமற்ற நிறுவனமானது ஒரு நூல் நிலையம் அமைப்பதற்காக ரூபா 300 000 விசேட நன்கொடையாகப் பெற்றுக்கொண்டது. இதில் ரூபா 200 000 நூல் நிலையம் அமைப்பதற்காகப் பயன்படுத்திக் கொண்டது. மேற்படி கொடுக்கல் வாங்கல்களின் பின் கட்டிட கணக்கு, திரண்ட நிதிக் கணக்கு, விசேட நன்கொடைக் கணக்கு போன்றவற்றில் காணப்படும் மீதிகள் முறையே எத்தொகைகளைக் காட்டுகின்றன.

பின்வரும் தகவல்கள் ‘அன்னை’ சனசமூக நிலையத்தின் 31.12.2015ல் முடிவடைந்த வருடத்தில் பொருளாளரால் சமர்ப்பிக்கப்பட்டவையாகும்.

மேலதிக தகவல்கள்

31.12.2015ல் முடிவடைந்த ஆண்டிற்கான வருமான மிகை யாது?

பின்வரும் தகவல்கள் ‘அன்னை’ சனசமூக நிலையத்தின் 31.12.2015ல் முடிவடைந்த வருடத்தில் பொருளாளரால் சமர்ப்பிக்கப்பட்டவையாகும்.

மேலதிக தகவல்கள்

31.12.2015ல் முடிவடைந்த ஆண்டிற்கான சந்தா தொகை யாது?

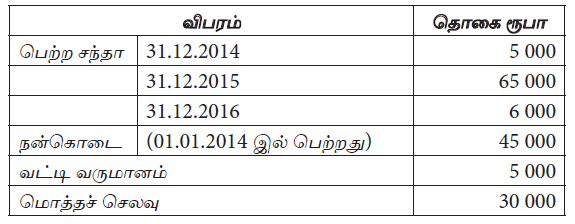

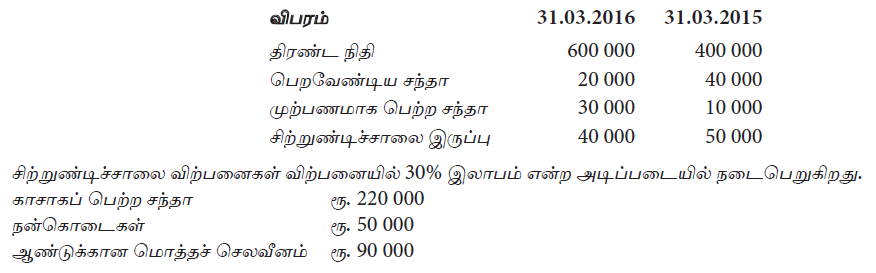

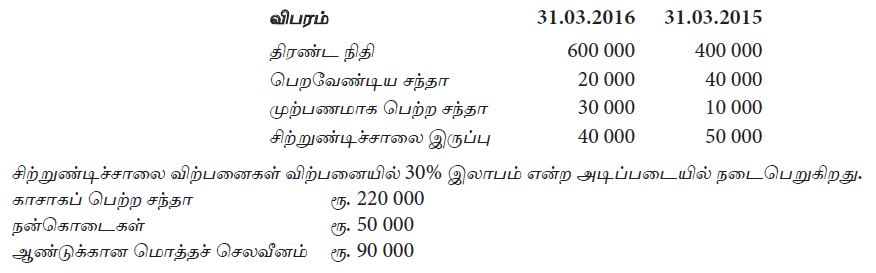

நலன்புரிச் சங்கம் ஒன்றுடன் தொடர்புடைய தகவல்கள் வருமாறு

சிற்றுண்டிச்சாலைக்கான கொள்வனவுகள் யாது?

நலன்புரிச் சங்கம் ஒன்றுடன் தொடர்புடைய தகவல்கள் வருமாறு

வருமானக் கூற்றில் பதிவு செய்யப்பட்ட சிற்றுண்டிச்சாலை இலாபம் யாது?

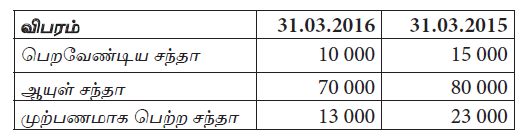

விளையாட்டுக் கழகம் ஒன்று தனது அங்கத்தவர்களிடம் ஆயுள் சந்தாவினையும் வருடாந்தச் சந்தாவினையும் அறவீடு செய்கின்றது. சந்தா தொடர்பான விபரம் வருமாறு :

31.03.2016 இல் முடிவடைந்த ஆண்டுக் காலத்தில் காசாகப் பெற்ற சந்தா ரூ. 145 000 ஆகும். 31.03.2016 இல் முடிவடைந்த ஆண்டுக்கான வருமானமாக இனம் காணப்படும் சந்தா யாது?