அட்டுறு அடிப்படையைப் பயன்படுத்தின், 2007 ஆண்டிறுதியிலுள்ள ஐந்தொகையில் காட்டப்பட வேண்டிய நிலுவை சந்தா, முற்பண சந்தா முறையே

பின்வருவன சார்ள்ஸ் விளையாட்டுக் கழகத்தின் கணக்குப் புத்தகங்களிலிருந்து எடுக்கப்பட்ட அங்கத்துவப் பணம் தொடர்பான விவரங்கள்.

வருமானத்தை இனம் காண்பதில் ‘அட்டுறு” அடிப்படையைப் பயன்படுத்தின், 2007 ஆம் ஆண்டிற்கான வருமானச் செலவுக்கணக்கில் பதிய வேண்டிய சந்தா வருமானம்

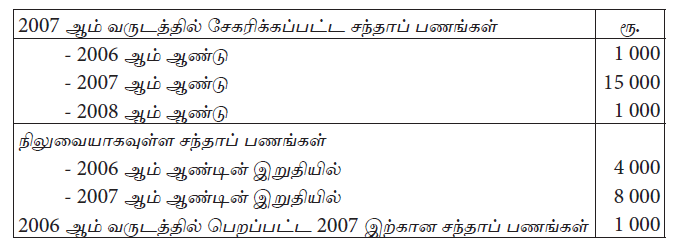

பின்வருவன சார்ள்ஸ் விளையாட்டுக் கழகத்தின் கணக்குப் புத்தகங்களிலிருந்து எடுக்கப்பட்ட அங்கத்துவப் பணம் தொடர்பான விவரங்கள்.

வருமானத்தை இனம் காண்பதில் காசு அடிப்படையைப் பயன்படுத்தின், 2007 ஆம் ஆண்டிற்கான வருமானச் செலவுக் கணக்கில் பதிய வேண்டிய சந்தா வருமானம்

பின்வருவன வளர்மதி விளையாட்டுக் கழகத்தின் கணக்குப் புத்தகங்களிலிருந்து எடுக்கப்பட்ட அங்கத்துவப் பணம் தொடர்பான விபரங்கள்

அட்டுறு அடிப்படையைப் பயன்படுத்தின் 2014 ஆண்டிறுதியிலுள்ள ஐந்தொகையில் காட்டவேண்டிய நிலுவைச் சந்தா, முற்பணச்சந்தா முறையே

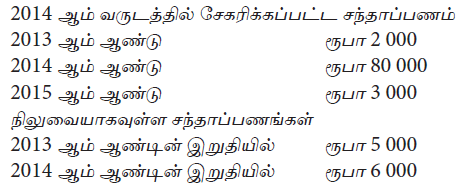

பின்வருவன வளர்மதி விளையாட்டுக் கழகத்தின் கணக்குப் புத்தகங்களிலிருந்து எடுக்கப்பட்ட அங்கத்துவப் பணம் தொடர்பான விபரங்கள்

வருமானத்தை இனங்காண்பதில் காசு அடிப்படையைப் பயன்படுத்தின் 2014 ஆம் ஆண்டிற்கான வருமானச் செலவுக் கணக்கில் பதிய வேண்டிய சந்தா வருமானம்

பின்வருவன வளர்மதி விளையாட்டுக் கழகத்தின் கணக்குப் புத்தகங்களிலிருந்து எடுக்கப்பட்ட அங்கத்துவப் பணம் தொடர்பான விபரங்கள்

வருமானத்தை இனங்காண்பதில் ‘அட்டுறு” அடிப்படையைப் பயன்படுத்தின் 2014 ஆம் ஆண்டிற்கான வருமானச் செலவுக் கணக்கில் பதிய வேண்டிய சந்தா வருமானம்

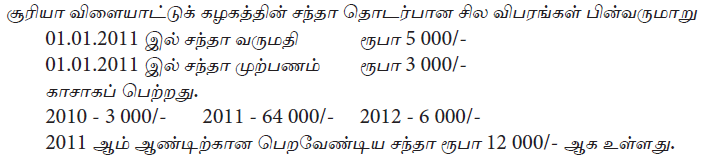

மிலேனியம் விளையாட்டுக் கழகத்தில் வருடாந்தம் 100/=

அங்கத்துவக் கட்டணமாக செலுத்தும் 200 அங்கத்தவர்கள் காணப்படுகின்றனர்.

2012ம் ஆண்டில் 2011ம் ஆண்டில் வருமதியாக இருந்த 2 000/= சந்தா கிடைத்தது.

அதே நேரத்தில்

2013ம் இற்கென 2012இல் கிடைத்த சந்தா 1500/=

2012இற்கென 2011ம் ஆண்டு கிடைத்த சந்தா 2 600/=

2012ம் ஆண்டிற்கு வருமதியாகவுள்ள சந்தா 3 200/=.

2012 இல் காசாக பெறப்பட்ட சந்தா தொகை யாது?

31.12.2011 இல் உள்ள வருமதி சந்தா மீதி யாது?

31.12.2011 இல் வருமானச் செலவுக் கணக்கிற்கு மாற்ற வேண்டிய சந்தாத் தொகை யாது?

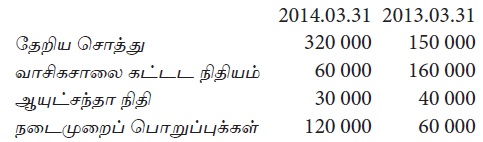

இலாப நோக்கமற்ற அமைப்பான சக்தி சங்கத்தின் 2014.03.31 இலும் 2013.03.31 இலும் ஐந்தொகையில் உள்ள தகவல்களின் படி

2014 ஆம் ஆண்டில் வாசிகசாலைக் கட்டட நிர்மாணத்திற்காக வாசிகசாலைக் கட்டட நிதியத்தில் இருந்து பயன்படுத்தப்பட்டது. இக் கொடுக்கல் வாங்கல்கள் சரியாக பதிவு செய்யப்பட்டன. 31.03.2014 இல் முடிவடைந்த ஆண்டுக்கான வருமான மிகை குறையும் 31.03.2014 இல் உள்ள மொத்த சொத்துக்களின் பெறுமதியும்