பங்குடைமை வணிக கட்டளைச் சட்டத்தின் 24 ஆவது சரத்தில் உள்ளடங்கியுள்ள சில விடயங்கள் பின்வருமாறு

A – பங்காளரின் மூலதனத்துக்கு 5% வட்டி உரிமையாகும்.

B – பங்காளருக்கு சம்பளம் பெற உரிமை இல்லை.

C – பங்காளர் மூலதனத்துக்கு மேலதிகமாக வழங்கிய கடனுக்கு 10% வட்டி உரிமையாகும்.

D – பங்காளருக்கு இடையில் இலாப நட்டம் சமனாக பிரிக்கப்படல் வேண்டும்.

இச்சரத்து தொடர்பான சரியான விடயங்களை உள்ளடக்கிய விடை

பங்குடைமை தொடர்பில் மிகச்சரியான கூற்றினைத் தெரிவுசெய்க.

1890 ஆம் ஆண்டு பங்குடைமைக் கட்டளைச் சட்டத்தின் 24ஆம் பிரிவில் உள்ளடங்கியுள்ள விடயங்களாவன:

A – பங்காளர் மூலதனத்திற்கு வட்டி இல்லை.

B – இளைப்பாறிய பங்காளர் கடனுக்கான வட்டி வீதம் 5%?.

C – உழைக்கும் பங்காளருக்குச் சம்பளங்கள் உரித்தாக்கப்படும்.

D – இலாபநட்டம் சமமாகப் பகிரப்படும்

சரியான கூற்றுக்களைக் கொண்ட தொகுதி,

பங்குடைமை வியாபாரக் கட்டளைச் சட்டத்தின் 24 ம் பிரிவில் உள்ளடங்காத கூற்றாக அமைவது

பங்குடைமை வணிகமொன்றின் கணக்கு வைப்புத் தொடர்பான பின்வரும் கூற்றுக்களில் சரியான கூற்று / கூற்றுக்கள் ?

A – பங்குடைமை வணிகத்தின் நன்மதிப்பினை மூலதனக் கணக்கினூடாக சீராக்கும் போது மொத்த உரிமையாண்மை உயர்வடையும்.

B – பங்குடைமை வணிகத்திலிருந்து ஓய்வுபெறுகின்ற பங்காளருக்கு செலுத்த வேண்டிய உரிமையினை கடன் கணக்கிற்கு மாற்றும்போது மொத்த உரிமை குறைவடையும்.

C – வணிகத்தின் செலவினை பங்காளர் காசாக செலுத்தும் போது மொத்த உரிமையாண்மையில் எந்த தாக்கமும் ஏற்படாது.

பாடசாலை அபிவிருத்திச் சங்கமொன்றின் சொத்துக்கள் மற்றும் பொறுப்புக்கள் பின்வருமாறு :

31.03.2017 இல் முடிவடைந்த வருடத்திற்கான மிகை அல்லது பற்றாக்குறை எவ்வளவு? (தேறிய சொத்துக்கள் அடிப்படையைப் பயன்படுத்துக.)

பின்வரும் தகவல்கள் பாடசாலையொன்றின் பழைய மாணவர் சங்கத்தின் 31.03.2016 இல் முடிவடைந்த வருடத்துடன் தொடர்பானவையாகும்.

மேலதிக தகவல்கள் :

31.03.2016 இல் முடிவடைந்த வருடத்திற்கான காசு மீதியின் தேறிய அதிகரிப்பு எது?

பின்வரும் தகவல்கள் பாடசாலையொன்றின் பழைய மாணவர் சங்கத்தின் 31.03.2016 இல் முடிவடைந்த வருடத்துடன் தொடர்பானவையாகும்.

மேலதிக தகவல்கள் :

30. 31.03.2016 இல் முடிவடைந்த வருடத்திற்கான மிகை எது?

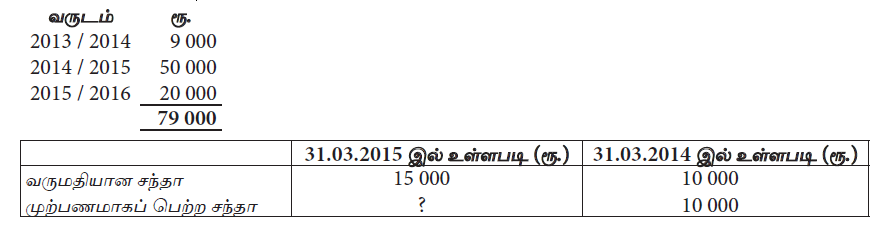

பின்வரும் தகவல்கள் விளையாட்டுக் கழகமொன்றின் 31.03.2015 இல் முடிவடைந்த வருடத்திற்கான சந்தாவுடன் தொடர்பானவை. 2014 / 2015 வருடத்தில் பெற்ற சந்தாவின் விபரம் :

31.03.2015 இல் முடிவடைந்த வருடத்திற்கென இனங் காணப்பட்ட சந்தா வருமானத்தின் தொகை எது?

விளையாட்டுச் சங்கமொன்று 30 அங்கத்தவர்களுடன் 01.04.2013 இல் ஆரம்பிக்கப்பட்டது. இவர்களுள் 10 பேர் ஆயுள் அங்கத்தவர்களாவர். அங்கத்தவர் ஒருவருக்கான வருடாந்த சந்தாக் கட்டணம் ரூ. 5 000 ஆகும். ஆயுள் அங்கத்தவராவதற்கு 10 வருடத்திற்கான சந்தாப் பணத்தை ஒரே தடவையில் காசாகச் செலுத்துதல் வேண்டும். ஆயுள் அங்கத்துவக் கட்டணம் அனுமதிக்கப்பட்ட வருடத்திலிருந்து 10 வருட காலத்திற்கு சமமான தொகை வருமானமென இனங்காணப்படும். ஏனைய 20 அங்கத்தவர்களில் 5 பேர் ஆறு மாதங்களுக்கும் 8 பேர் ஒரு வருடத்திற்கும் மிகுதியாகவுள்ளோர் இரண்டு வருடங்களுக்கும் சந்தாப் பணத்தைச் செலுத்தியுள்ளனர்.

31.03.2014 இல் முடிவடைந்த வருடத்திற்கான சந்தா வருமானம் மற்றும் காசாகப் பெற்ற சந்தா என்பன :