அருண், பாலா என்போர் 2014.04.01 இல் முறையே ரூபா 120 000, 100 000 மூலதனமாக ஈடுபடுத்தி பங்குடைமை வணிகமொன்றை ஆரம்பித்தனர். உடன்படிக்கையின்படி இலாபநட்டத்தை சமமாக பகிர்வது என்றும் வருடாந்த சம்பளமாக முறையே அருண் ரூபா 60 000, பாலா ரூபா 50 000 என எடுப்பது என்றும் உடன்பட்டு அனைத்து இலாபப் பகிர்வும், அனைத்து எடுப்பனவுகளும் மூலதனக் கணக்கில் பதித்துள்ளனர்.

2015.03.31 இல் பங்குடமை வணிகத்தில் உழைத்த இலாபம் யாது?

நிலானி, தர்சிகா, நித்யா ஆகிய மூவரும் முறையே 2 : 2 : 1 எனும் விகிதத்தில் இலாப நட்டங்களைப் பகிர்வு செய்யும் பங்குடைமையில் ஈடுபடுகின்றனர். மூலதன நிலுவைகளுக்கு வருடம் ஒன்றுக்கு 10% வட்டி வழங்கப்படும். ஆண்டுச் சம்பளமாக நிலானி 240 000, தர்சிகா 360 000, நித்யா 400 000 பெற வேண்டும். 31.03.2016 இல் முடிவுற்ற ஆண்டுக் காலத்தில் பங்குடைமை 3 000 000 இலாபமாக ஈட்டியுள்ளது.

இவ்வருடத்தில் பங்காளர்களின் எடுப்பனவுகள் நிலானி 150 000, தர்சிகா 200 000, நித்யா 250 000 ஆகும்.

01.04.2015 இல் மூலதன கணக்கு, நடைமுறை கணக்கு மீதிகள் பின்வருமாறு காணப்பட்டது.

31.03.2016 இல் இப்பங்குடைமையில் இருந்து நித்யா ஓய்வு பெற்றார். செலுத்த வேண்டிய தொகை கடன்கணக்கிற்கு மாற்றப்பட வேண்டும். விலகல் தொடர்பில் நித்யாவின் நன்மதிப்புப் பங்கு ரூ. 200 000 ஆகும். நன்மதிப்பானது பங்காளர் மூலதன கணக்கு ஊடாக சீராக்கப்பட வேண்டும். நிலானியும் தர்சிகாவும் சமமாக இலாப நட்டங்களைப் பகிர்வு செய்து பங்குடைமையை நடத்த இணங்கினார்.

நித்யா ஓய்வு பெற்ற பின்னர் நிலானியின் மொத்த உரிமையாண்மையும் நித்யாவின் கடன் தொகையும்

நிலானி, தர்சிகா, நித்யா ஆகிய மூவரும் முறையே 2 : 2 : 1 எனும் விகிதத்தில் இலாப நட்டங்களைப் பகிர்வு செய்யும் பங்குடைமையில் ஈடுபடுகின்றனர். மூலதன நிலுவைகளுக்கு வருடம் ஒன்றுக்கு 10% வட்டி வழங்கப்படும். ஆண்டுச் சம்பளமாக நிலானி 240 000, தர்சிகா 360 000, நித்யா 400 000 பெற வேண்டும். 31.03.2016 இல் முடிவுற்ற ஆண்டுக் காலத்தில் பங்குடைமை 3 000 000 இலாபமாக ஈட்டியுள்ளது.

இவ்வருடத்தில் பங்காளர்களின் எடுப்பனவுகள் நிலானி 150 000, தர்சிகா 200 000, நித்யா 250 000 ஆகும்.

01.04.2015 இல் மூலதன கணக்கு, நடைமுறை கணக்கு மீதிகள் பின்வருமாறு காணப்பட்டது.

31.03.2016 இல் இப்பங்குடைமையில் இருந்து நித்யா ஓய்வு பெற்றார். செலுத்த வேண்டிய தொகை கடன்கணக்கிற்கு மாற்றப்பட வேண்டும். விலகல் தொடர்பில் நித்யாவின் நன்மதிப்புப் பங்கு ரூ. 200 000 ஆகும். நன்மதிப்பானது பங்காளர் மூலதன கணக்கு ஊடாக சீராக்கப்பட வேண்டும். நிலானியும் தர்சிகாவும் சமமாக இலாப நட்டங்களைப் பகிர்வு செய்து பங்குடைமையை நடத்த இணங்கினார்.

31.03.2016 இல் உள்ளவாறு நிலானி தர்சிகா ஆகியோரின் நடைமுறை கணக்கு மீதி யாது?

நிலானி, தர்சிகா, நித்யா ஆகிய மூவரும் முறையே 2 : 2 : 1 எனும் விகிதத்தில் இலாப நட்டங்களைப் பகிர்வு செய்யும் பங்குடைமையில் ஈடுபடுகின்றனர். மூலதன நிலுவைகளுக்கு வருடம் ஒன்றுக்கு 10% வட்டி வழங்கப்படும். ஆண்டுச் சம்பளமாக நிலானி 240 000, தர்சிகா 360 000, நித்யா 400 000 பெற வேண்டும். 31.03.2016 இல் முடிவுற்ற ஆண்டுக் காலத்தில் பங்குடைமை 3 000 000 இலாபமாக ஈட்டியுள்ளது.

இவ்வருடத்தில் பங்காளர்களின் எடுப்பனவுகள் நிலானி 150 000, தர்சிகா 200 000, நித்யா 250 000 ஆகும்.

01.04.2015 இல் மூலதன கணக்கு, நடைமுறை கணக்கு மீதிகள் பின்வருமாறு காணப்பட்டது.

31.03.2016 இல் இப்பங்குடைமையில் இருந்து நித்யா ஓய்வு பெற்றார். செலுத்த வேண்டிய தொகை கடன்கணக்கிற்கு மாற்றப்பட வேண்டும். விலகல் தொடர்பில் நித்யாவின் நன்மதிப்புப் பங்கு ரூ. 200 000 ஆகும். நன்மதிப்பானது பங்காளர் மூலதன கணக்கு ஊடாக சீராக்கப்பட வேண்டும். நிலானியும் தர்சிகாவும் சமமாக இலாப நட்டங்களைப் பகிர்வு செய்து பங்குடைமையை நடத்த இணங்கினார்.

பங்குடைமையின் மொத்த நன்மதிப்பு யாது?

சிங்கன், வீரன், சூரன் ஆகியோர் இலாப நட்டத்தைச் சமமாகப் பகிரும் பங்குடமையொன்றை நடாத்தி வருகின்றனர். 2012 மார்ச் 31இல் சிங்கன் பங்குடைமையிலிருந்து இளைப்பாறினார். இத் தினத்தில் வியாபாரத்தின் நன்மதிப்பு மூலதனக் கணக்குகளில் சீராக்கம் செய்யப்பட்டது. வீரனும் சூரனும் வியாபாரத்தைத் தொடர்ந்து நடாத்தத் தீர்மானித்தனர்.

பங்காளர்களால் ஏற்றுக்கொள்ளப்பட்ட மொத்த நன்மதிப்புத் தொகை என்ன?

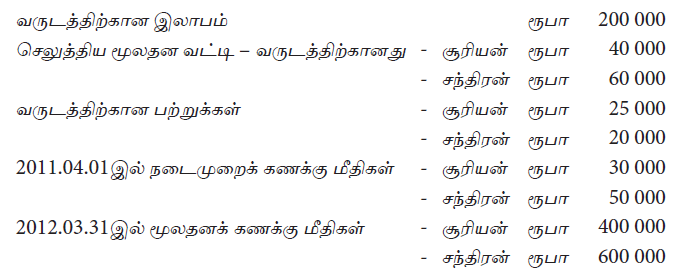

சூரியன், சந்திரன் ஆகியோரின் பங்குடைமை உடன்படிக்கையில் மூலதன வட்டி செலுத்துதலைத் தவிர இலாபப் பகிர்வு தொடர்புடைய உடன்படிக்கை இருக்கவில்லை. 2012.03.31இல் பின்வரும் தகவல்கள் தரப்பட்டுள்ளன.

2012.03.31இல் பங்குடைமை வியாபாரத்தின் மொத்த உரிமையாண்மை யாது?

சூரியன், சந்திரன் ஆகியோரின் பங்குடைமை உடன்படிக்கையில் மூலதன வட்டி செலுத்துதலைத் தவிர இலாபப் பகிர்வு தொடர்புடைய உடன்படிக்கை இருக்கவில்லை. 2012.03.31இல் பின்வரும் தகவல்கள் தரப்பட்டுள்ளன.

இலாபப் பகிர்வுக்குப் பின்னரான 2012.03.31இலுள்ள சந்திரனின் நடைமுறைக் கணக்கு மீதி யாது?

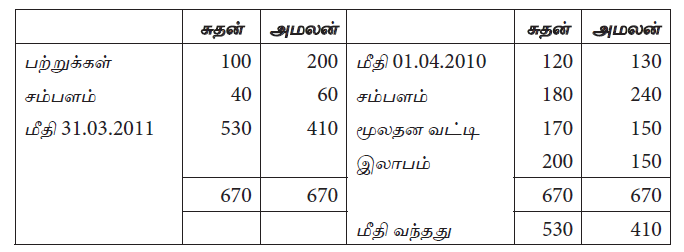

சுதன், அமலன் பங்குடைமையின் நடைமுறைக் கணக்கு 31.03.2011 முடிவுற்ற ஆண்டுக்கு பின்வருமாறு காணப்பட்டது.

மூலதன நிலுவைகளுக்கு வருடம் ஒன்றில் 10% வட்டி வழங்கப்படுமாயின் 31.03.2011 இல் பங்குடைமையின் மொத்த உரிமையாண்மை யாது?

சுதன், அமலன் பங்குடைமையின் நடைமுறைக் கணக்கு 31.03.2011 முடிவுற்ற ஆண்டுக்கு பின்வருமாறு காணப்பட்டது.

31.03.2011 இல் முடிவுற்ற ஆண்டுக்கான தேறிய இலாபம் யாது?

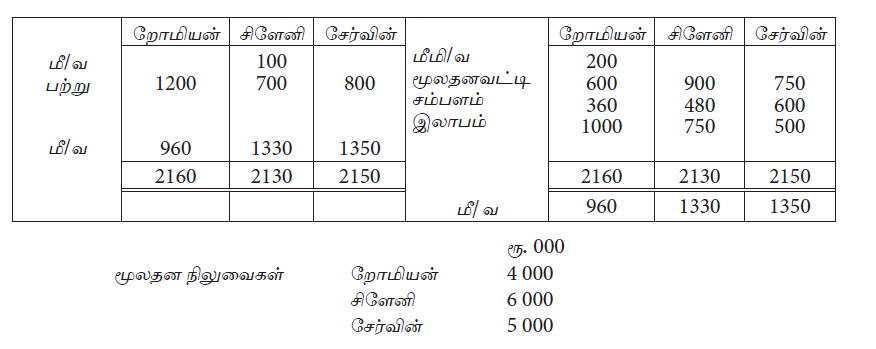

பங்குடமையொன்றின் நடைமுறைக் கணக்கு வருமாறு

பங்குடைமையினால் நிதிவருடத்தில் உழைக்கப்பட்ட தேறிய இலாபம்