முடிவடைந்த வருடத்திற்கான கமல், விமல், சமல் பங்குடைமை வணிகத்தின் தகவல்களின் சில வருமாறு

A – கமலின் வருடாந்த சம்பளம் ரூபா 30 000

B – குறித்த வருடத்தில் கமலுக்கு காசாக செலுத்திய சம்பளம் ரூபா 18 000

C – கமல், விமல், சமல் என்பவர்களுக்கிடையே பகிர்ந்து கொள்ளப்பட்ட இறுதிப் பங்கிலாபம் முறையே ரூபா 50 000, ரூபா 50 000, ரூபா 25 000

D – விமல், சமல் என்போரின் பொருள் பற்று முறையே ரூபா 10 000, ரூபா 5 000 ஆக இருந்ததுடன் இது தொடர்பில் எவ்வித பதிவும் செய்யப்படவில்லை.

E – விமலுக்கு செலுத்த வேண்டிய கடனுக்கான வட்டி ரூபா 25 000 இற்கு எவ்வித பதிவுகளும் செய்யப்படவில்லை.

2015.03.31 ஆம் திகதியில் முடிவடைந்த வருடத்தின் சரியான தேறியலாபம் யாது?

முடிவடைந்த வருடத்திற்கான கமல், விமல், சமல் பங்குடைமை வணிகத்தின் தகவல்களின் சில வருமாறு

A – கமலின் வருடாந்த சம்பளம் ரூபா 30 000

B – குறித்த வருடத்தில் கமலுக்கு காசாக செலுத்திய சம்பளம் ரூபா 18 000

C – கமல், விமல், சமல் என்பவர்களுக்கிடையே பகிர்ந்து கொள்ளப்பட்ட இறுதிப் பங்கிலாபம் முறையே ரூபா 50 000, ரூபா 50 000, ரூபா 25 000

D – விமல், சமல் என்போரின் பொருள் பற்று முறையே ரூபா 10 000, ரூபா 5 000 ஆக இருந்ததுடன் இது தொடர்பில் எவ்வித பதிவும் செய்யப்படவில்லை.

E – விமலுக்கு செலுத்த வேண்டிய கடனுக்கான வட்டி ரூபா 25 000 இற்கு எவ்வித பதிவுகளும் செய்யப்படவில்லை.

மேற்காட்டிய உருப்படிகளில் எவ்வுருப்படிகள் பங்காளர்களிடையே கொள்ளப்படுகின்ற இலாபநட்ட பகிர்வாகக் கருதப்படும்?

A, B, C ஆகியோர் முறையே 5:3:2 எனும் விகிதத்தில் இலாபநட்டங்களை பகிரும் பங்குடைமையிலிருந்து C இளைப்பாற ஏனைய பங்காளர்கள் இலாப நட்டத்தை சமமாகப் பகிர்வர். அன்றைய தினம் நன்மதிப்பு ரூபா 60 000 ஆக மீள் மதிப்பீடு செய்யப்பட்டது. நன்மதிப்பு கணக்கில் ரூபா 30 000 மீதி காணப்பட்டது. C ஓய்வு பெற்ற தினத்திலிருந்து நன்மதிப்பு கணக்கினைப் பேணுவதில்லை எனப் பங்காளர் தீர்மானித்தார். மேற்கூறிய நிகழ்வினால் பங்காளரின் மூலதன கணக்கு

மீதிகளில் ஏற்படும் தேறிய தாக்கம் யாது?

மதி, மாறன், மாலதி இலாப நட்டங்கள் முறையே 3 : 2 : 1 எனப் பகிரும் பங்காளர்கள். 31.03.2016 இல் இப்பங்குடைமையில் இருந்து மாலதி இளைப்பாறினார். மதிப்பிடப்பட்ட நன்மதிப்பு மூலதனக் கணக்கில் சீராக்கப்பட்டது. மதியின் மூலதனக் கணக்கு மீதி மாற்றம் அடையவில்லை. மாறனின் மூலதனக் கணக்கு மீதி ரூ. 60 000 ஆல் குறைவடைந்தது. மதிப்பிடப்பட்ட நன்மதிப்பும் புதிய இலாப நட்ட விகிதமும் முறையே

A,B ஆகியோர் இலாப நட்டங்களை 3:2 என்ற விகிதத்தில் பங்கிடுகின்றனர். இவர்கள் C என்பவரை இலாபத்தில் 1/5 பங்கு பெறும் நோக்கத்துடன் புதிய பங்காளனாக சேர்த்துக் கொண்டனர். C யினை புதிய பங்காளனாகச் சேர்த்தமையினால் A, B என்பவற்றுக்கிடையிலான இழப்பு விகிதம் முறையே 2:1 ஆகும். புதிய இலாப நட்ட விகிதம் யாது?

பங்குடைமை ஒன்றில் ஹரி, பானு, சானு ஆகிய பங்காளர்கள் முறையே ரூபா 300 000, 200 000, 100 000 ஆகிய பணத் தொகைகளை ஈடுபடுத்த விரும்பினர். எனினும் இவர்களுக்கிடையே உடன்படிக்கை ஏற்படுத்துவதில் பிணக்குகள் காணப்பட்டமையினால் 24வது சட்டவிதியைப் பின்பற்றினர். இப்பங்குடமையின் தகவல்கள் வருமாறு

31.12.2015ல் பங்காளர் நடைமுறைக்கணக்கு மீதியாக காட்டப்படும் தொகைகள் யாவை?

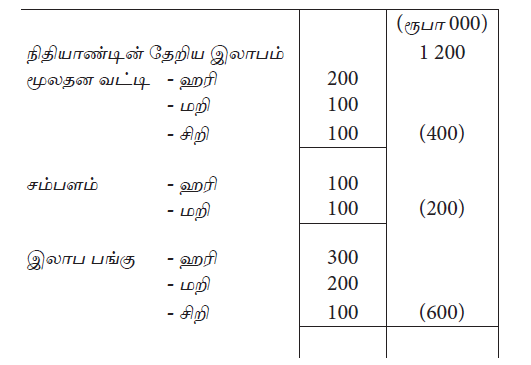

ஹரி, மறி, சிறி என்பவர்களால் நடாத்திச் செல்லப்பட்ட பங்குடமை வணிகத்தின் 2016.03.31 இல் முடிவடையும் வருடத்திற்கு தயாரித்த இலாபப் பகிர்வு கூற்று பின்வருமாறு

2016.03.31 இல் பங்குடமை வணிகத்தின் மொத்த உரிமையும் கடனும் முறையே :

ஹரி, மறி, சிறி என்பவர்களால் நடாத்திச் செல்லப்பட்ட பங்குடமை வணிகத்தின் 2016.03.31 இல் முடிவடையும் வருடத்திற்கு தயாரித்த இலாபப் பகிர்வு கூற்று பின்வருமாறு

2016.03.31 பங்காளரின் மூலதனக் கணக்கில் மீதிகளாகக் காணப்படும் தொகை:

ஹரி, மறி, சிறி என்பவர்களால் நடாத்திச் செல்லப்பட்ட பங்குடமை வணிகத்தின் 2016.03.31 இல் முடிவடையும் வருடத்திற்கு தயாரித்த இலாபப் பகிர்வு கூற்று பின்வருமாறு

2016.03.31 இல் பங்காளரின் நடைமுறைக் கணக்கு மீதிகளாக அமைவன :

அருண், பாலா என்போர் 2014.04.01 இல் முறையே ரூபா 120 000, 100 000 மூலதனமாக ஈடுபடுத்தி பங்குடைமை வணிகமொன்றை ஆரம்பித்தனர். உடன்படிக்கையின்படி இலாபநட்டத்தை சமமாக பகிர்வது என்றும் வருடாந்த சம்பளமாக முறையே அருண் ரூபா 60 000, பாலா ரூபா 50 000 என எடுப்பது என்றும் உடன்பட்டு அனைத்து இலாபப் பகிர்வும், அனைத்து எடுப்பனவுகளும் மூலதனக் கணக்கில் பதித்துள்ளனர்.

2015.03.31 இல் பங்குடமை உரிமையாண்மை மீதி யாது?