பொது நோக்குடைய நிதிக் கூறுக்கள் தொடர்பில் பின்வரும் கூற்றுக்களில் எது / எவை சரியானது/ சரியானவை?

A – இவைகள் அக்கறையுடையோர்க்கான பொதுத் தகவல்களினை வழங்குகிறது.

B – இவைகள் இலங்கை கணக்கீட்டு நியமங்களுக்கு அமைய தயாரித்து சமர்ப்பிக்கப்படுகிறது.

C – இவைகள் கம்பனியின் குறிப்பிட்ட கணக்கீட்டு வழிகாட்டல்கள் மற்றும் நியமங்களுக்கு அமைய

தயாரிக்கப்படுகின்றது.

D – இயக்குநர் சபையானது நிதிக் கூற்றுக்கள் தயாரித்து சமர்ப்பித்தலுக்கு பொறுப்புடையது

குறித்த ஒரு விடயமொன்றை ‘சொத்து” (Asset) என அடையாளப்படுத்துவதற்குரிய சிறப்பான பண்புகள் எவை?

A – எதிர்கால கொடுக்கல் வாங்கல்கள், நிகழ்வுகளில் இருந்து எழுதல்.

B – எதிர்கால பொருளாதார நன்மைகளைக் கொண்டிருத்தல்.

C – நிறுவன கட்டுப்பாட்டில் இருக்கும் வளம்

D – நிறுவனத்திற்கு சட்டரீதியாக சொந்தமாக்கப்பட்டிருத்தல்.

கணக்கீட்டு சட்டகத்தின் பயன்பாடுகள் பற்றிய தவறான கூற்றாகக் காணப்படுவது

அகிலன், முகிலன் ஆகியோர் இலாப நட்டங்களை முறையே 2 : 1 எனும் விகிதத்தில் பகிர்ந்து பங்குடைமையொன்றை நடத்தினர். அதில் விமலன் என்பவர் 01.04.2016 இல் பங்காளராக அனுமதிக்கப்பட்டுள்ளார். இவர் ரூ. 500 000 ஐ மூலதனமாக முதலிட்டுள்ளார். இத்திகதியில் மதிப்பீடு செய்யப்பட்ட நன்மதிப்பானது பங்காளர் மூலதனக் கணக்குகளின் ஊடாக சீராக்கப்பட்டுள்ளது. நன்மதிப்புக் கணக்கானது புத்தகங்களில் பராமரிக்கப்படுவதில்லை. அகிலன், முகிலன்,

விமலன் ஆகியோரின் பங்குடைமை ஒப்பந்தத்தின் விதிமுறைகள் பின்வருமாறு:

பின்வரும் தகவல்களும் தரப்பட்டுள்ளன.

அகிலன், முகிலன் ஆகியோர் இவ்வருடத்தில் மேலதிக மூலதனம் எதனையும் இடவில்லை. 31.03.2017 இல் முடிவடைந்த வருடத்துக்கான பங்காளர் பற்றுக்கள் : அகிலன் ரூ. 210 000, முகிலன் ரூ. 200 000, விமலன் ரூ. 70 000. இவை நடைமுறைக் கணக்கினூடாகச் சீராக்கம் செய்யப்பட்டுள்ளன.

31.03.2017 இல் முடிவடைந்த வருடத்திற்கான பங்குடைமையின் இலாபம் மற்றும் முகிலனுக்குப் பகிரப்பட்ட இலாபத்தின் மொத்தம்

அகிலன், முகிலன் ஆகியோர் இலாப நட்டங்களை முறையே 2 : 1 எனும் விகிதத்தில் பகிர்ந்து பங்குடைமையொன்றை நடத்தினர். அதில் விமலன் என்பவர் 01.04.2016 இல் பங்காளராக அனுமதிக்கப்பட்டுள்ளார். இவர் ரூ. 500 000 ஐ மூலதனமாக முதலிட்டுள்ளார். இத்திகதியில் மதிப்பீடு செய்யப்பட்ட நன்மதிப்பானது பங்காளர் மூலதனக் கணக்குகளின் ஊடாக சீராக்கப்பட்டுள்ளது. நன்மதிப்புக் கணக்கானது புத்தகங்களில் பராமரிக்கப்படுவதில்லை. அகிலன், முகிலன்,

விமலன் ஆகியோரின் பங்குடைமை ஒப்பந்தத்தின் விதிமுறைகள் பின்வருமாறு:

பின்வரும் தகவல்களும் தரப்பட்டுள்ளன.

அகிலன், முகிலன் ஆகியோர் இவ்வருடத்தில் மேலதிக மூலதனம் எதனையும் இடவில்லை. 31.03.2017 இல் முடிவடைந்த வருடத்துக்கான பங்காளர் பற்றுக்கள் : அகிலன் ரூ. 210 000, முகிலன் ரூ. 200 000, விமலன் ரூ. 70 000. இவை நடைமுறைக் கணக்கினூடாகச் சீராக்கம் செய்யப்பட்டுள்ளன.

01.04.2016 இல் மதிப்பீடு செய்யப்பட்ட நன்மதிப்பு மற்றும் 31.03.2017 இலுள்ளவாறான பங்குடைமையின்

உரிமையாண்மை:

பங்குடைமையொன்று தொடர்பில் பின்வரும் கூற்றுகளில் எது சரியானது?

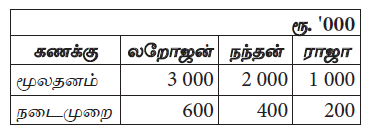

லறோஜன், நந்தன், ராஜா ஆகியோர் இலாப நட்டங்களை சமமாகப் பகிரும் வியாபாரமொன்றின் பங்காளர்கள். 01.04.2014 இலுள்ளபடியான பங்குடைமையின் மூலதனம் மற்றும் நடைமுறைக் கணக்கு மீதிகள் பின்வருமாறு இருந்தன.

31.03.2015 இல் முடிவடைந்த வருடத்தில் பங்குடைமையானது ரூ. 2 700 000 இலாபத்தை ஈட்டியுள்ளது. ஒவ்வொரு பங்காளரும் வருடாந்த சம்பளம் ரூ. 400 000 இற்கும் அவர்களின் ஆரம்ப மூலதன மீதியின் மீது 10% வட்டிக்கும் உரித்துடையவர்.

நடைமுறை வருடத்தில் பங்காளர்களின் பற்றுக்கள் : லறோஜன் ரூ.60 000, நந்தன் ரூ.40 000, ராஜா ரூ.30 000. ராஜா பங்குடைமையிலிருந்து 31.03.2015 இல் இளைப்பாறினார். இத்தினத்தில் இவரின் நன்மதிப்பின் பங்கானது ரூ. 200 000 ஆக மதிப்பிடப்பட்டுள்ளது. ராஜாவிற்குக் கொடுக்குமதியான தொகை கடன் கணக்கொன்றிற்கு மாற்றப்பட்டது.

31.03.2015 இலுள்ளவாறான லறோஜனின் மூலதனக் கணக்கு, ராஜாவின் கடன் கணக்கு மீதிகள் :

லறோஜன், நந்தன், ராஜா ஆகியோர் இலாப நட்டங்களை சமமாகப் பகிரும் வியாபாரமொன்றின் பங்காளர்கள். 01.04.2014 இலுள்ளபடியான பங்குடைமையின் மூலதனம் மற்றும் நடைமுறைக் கணக்கு மீதிகள் பின்வருமாறு இருந்தன.

31.03.2015 இல் முடிவடைந்த வருடத்தில் பங்குடைமையானது ரூ. 2 700 000 இலாபத்தை ஈட்டியுள்ளது. ஒவ்வொரு பங்காளரும் வருடாந்த சம்பளம் ரூ. 400 000 இற்கும் அவர்களின் ஆரம்ப மூலதன மீதியின் மீது 10% வட்டிக்கும் உரித்துடையவர்.

நடைமுறை வருடத்தில் பங்காளர்களின் பற்றுக்கள் : லறோஜன் ரூ.60 000, நந்தன் ரூ.40 000, ராஜா ரூ.30 000. ராஜா பங்குடைமையிலிருந்து 31.03.2015 இல் இளைப்பாறினார். இத்தினத்தில் இவரின் நன்மதிப்பின் பங்கானது ரூ. 200 000 ஆக மதிப்பிடப்பட்டுள்ளது. ராஜாவிற்குக் கொடுக்குமதியான தொகை கடன் கணக்கொன்றிற்கு மாற்றப்பட்டது.

லறோஜன், நந்தன் ஆகியோரின் 31.03.2015 இலுள்ளவாறான நடைமுறைக் கணக்கு மீதிகள்:

பங்குடைமையின் கணக்குகள் தயாரிப்பது தொடர்பான பின்வரும் கூற்றுகளில் எது பிழையானது ?

பின்வரும் கூற்றுகளில் 1890 பங்குடைமை நிலையியற் கட்டளையின் 24 ஆம் சரத்தில் உள்ளடக்கியிருப்பவை எவை?

A – பங்காளர்களுக்கிடையில் இலாப நட்டங்கள் சமமாகப் பகிரப்பட வேண்டும்.

B – பங்காளர்கள் அவர்களின் மூலதன மீதிகளுக்கான வட்டிக்கு உரித்துடையோர் ஆவர்.

C – பங்காளர்கள் சம்பளங்களுக்கு உரித்துடையவர்கள் அல்லர்.

D – இளைப்பாறிய பங்காளரின் தீர்க்கப்படாத மீதிக்கு வட்டி செலுத்தப்படலாம்.