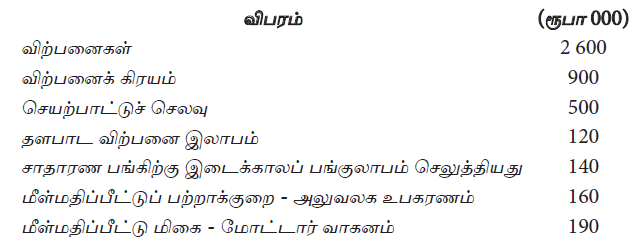

மேலே தரப்பட்ட நடவடிக்கைகள் 31.03.2016ல் வரையறுத்த அபி பொதுக்கம்பனியினுடையதாகும். மேலும் இத்தினத்தில் அலுவலக உபகரணம் மீள்மதிப்பீடு செய்வதில் ரூபா 120 000 மிகையொன்று ஏற்பட்டுள்ளது. 31.03.2016ல் முடிவடைந்த வருடத்தில் மோட்டார் வாகனம் ஒன்று முதல்தடவையாக மீள்மதிப்பீடு செய்யப்பட்டுள்ளது.

இலங்கை கணக்கீட்டு நியமங்களின்படி 31.03.2016ல் முடிவடைந்த வருடத்திற்கான மொத்த வருமானம், மொத்த செலவுகளின் பெறுமதி யாது?

பின்வருவனவற்றுள் எவை நிறுவனமொன்றில் நிச்சயிக்கப்பட்ட (உறுதிப்படுத்தப்பட்ட) கடப்பாடாக கருதக்கூடியவை எது / எவை?

A – வங்கி மேலதிகபற்று

B – வங்கியில் இருப்புக்களை பிணையாக காட்டி எடுத்த கடன் தொகை

C – நிறுவனத்திற்கு எதிராக தீர்க்கப்படாத வழக்கு

D – நிதிக்குத்தகையில் சொத்து கொள்வனவின் போது செலுத்த வேண்டிய குத்தகைக் கடன்

கீழ்க்காணும் கூற்றுக்களை அவதானிக்குக.

A – ஐந்தொகை ஏதாவது ஒரு காலப்பகுதிக்குரிய சொத்துக்கள், பொறுப்புகள், உரிமையாண்மையைக் காட்டும் ஓர் அட்டவணையாகும்.

B – கணக்கீட்டு நோக்கங்களில் ஒன்று பொருளாதார செயல் முறையின் விளைவுகளை மதிப்பிடல்.

C – கணக்கீட்டு கொள்கை மாற்றப்படின் அது பற்றி அதனால் ஏற்பட்ட தாக்கங்களுடன் வெளிப்படுத்தல் வேண்டும்.

D – ஐந்தொகையில் கடன்பட்டோர் மீதி, கடன் கொடுத்தோர் மீதி வெளிப்படுத்தப்படுவது அட்டுறு எண்ணக்கருவின் அடிப்படையில் ஆகும்.

மேற்கூறப்பட்ட கூற்றுக்களுள் சரியான கூற்று

நிதி அறிக்கைப்படுத்தலின் எண்ணக்கரு ரீதியான சட்டகத்திற்கேற்ப பின்வருவனவற்றுள் எது நிதித் தகவல்களின் அடிப்படை பண்புசார் குணாதிசயங்களாகக் கருதப்படும்.

இலங்கை கணக்கீட்டு நியமம் 01 இற்கு இணங்க நிதியறிக்கைகளை முன்னிலைப்படுத்துதலில் கவனத்தில் கொள்ளப்படும் எண்ணக்கருக்களின் தொகுதியாக அமைவது

வருமான இனங்காணல் தத்துவம் குறிப்பிடுவது யாதெனில் வருமானமானது

இலங்கை கணக்கீட்டு நியமம் 01 நிதிக் கூற்றுகளை பயன்படுத்துவோரின் பொருளாதார தீர்மானங்களில் செல்வாக்கு செலுத்துகின்ற விடயங்களினை எவ்வாறு வரையறை செய்கிறது?

பின்வரும் கூற்றுகளுள் பிழையான கூற்று / கூற்றுகள் எது/ எவை?

i. பொருண்மையற்ற விடயங்கள் கணக்குப் பதிவுக்கு உட்படுத்தப்படுவதற்கு வேண்டியதில்லை.

ii. காசுக் கணக்கின் சுருக்கம் (காசுப்பாய்ச்சல் கூற்று) காசு அடிப்படையிலும் வருமானக்கூற்று அட்டுறு அடிப்படையிலும் ஐந்தொகை தொடர்ந்தியங்கும் அடிப்படையிலும் தயாரிக்கப்படும்.

iii. நிதிக்கூற்றுகளில் தகவல்கள் சட்ட வடிவத்திலும் உழைக்கப்படும் பயனின் அடிப்படையிலேயே நிரற்படுத்தப்படுகின்றன.

iv. வரலாற்றுக் கிரய எண்ணக்கருவினால் நிதியறிக்கையில் வெளிப்படுத்தப்படும் தகவல்களின் பொருத்தப்பாட்டுத்தன்மை பாதிப்புறும்.

ஒரு வரையறுக்கப்பட்ட பொதுக்கம்பனியொன்று 2011 மார்ச் 31 இல் முடிவடைந்த வருடத்திற்கான நிதிக் கூற்றுகளைத் தயாரித்தது. இவற்றுள் நிதிக்கூற்றுகளாக கருதப்பட முடியாதது

நிதிக்கூற்றுக்களினை தயாரித்தலும் சமர்ப்பித்தலும் தொடர்பில் இலங்கை கணக்கீட்டு நியமங்களின் நோக்கம் / நோக்கங்களை பின்வருவனவற்றுள் எது / எவை வெளிப்படுத்தும்

A – விளங்கிக் கொள்ளுதலினை உறுதிப்படுத்துவதற்கு

B – குறித்த வழிகாட்டல்களினை வழங்குவதற்கு

C – தகவல்களின் பொருத்தப்பாட்டினை உறுதிப்படுத்துவதற்கு