முற்றும் அடங்கிய வருமானக் கூற்றின் முகப்பில் பொதுவாக ‘செலவுகள்” எந்த அடிப்படையில் வெளிப்படுத்தப்படும்?

கம்பனி ஒன்றின் நிதி நிலைமைக் கூற்று விபரங்கள் வருமாறு:

31.03.2013இல் முடிவடைந்த ஆண்டுக் காலத்தில் பங்கு ஒன்று 100/= படி 2000 பங்குகள் பொது ஒதுக்கத்தையும் 1000 பங்குகள் இலாபத்தை பயன்படுத்தியும் மூலதனம் ஆக்கப்பட்டது. இவ் ஆண்டு பங்கு இலாபம் எதனையும் பிரேரிக்கவோ வழங்கப்படவோ இல்லை.

31.03.2013 இல் முடிவடைந்த ஆண்டு இலாபம் யாது?

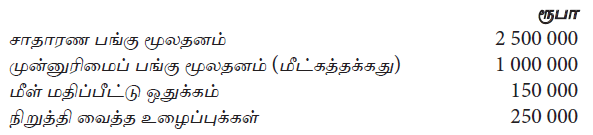

வரையறுக்கப்பட்ட சுலோச்சனா பொதுக்கம்பனியின் 2014.03.31ல் நிதி நிலமைக் கூற்றிலிருந்து எடுக்கப்பட்ட மீதிகளில் சில பின்வருமாறு

மேற்குறிப்பட்ட கொடுக்கல் வாங்கல்களைப் பதிவு செய்ததன் பின்னர் உரிமைப் பங்காளர்களின் மொத்த உரிமையின் பெறுமதியாக அமைவது

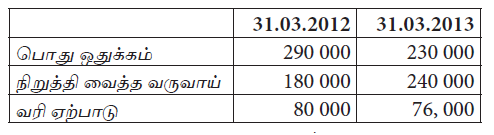

வரையறுக்கப்பட்ட முகமது கம்பனியின் ஏடுகளில் உள்ள படி நிதியாண்டு முடிவில் வரிகழிக்க முன் இலாபத்தில் 30% வருமான வரியாகச் செலுத்தப்படுகின்றது. 2013.03.31 இல் முடிவடைந்த நிதியாண்டு தொடர்பில் வருமானக் கூற்றில் வெளிப்படுத்திய வருமான வரி கணிப்பு வருமாறு

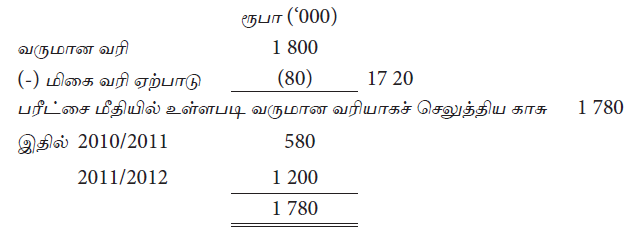

நிதிக்கூற்றுக்கள் தயாரித்த பின்னர் பின்வரும் தவறு அறியப்பட்டது. நிதியாண்டில் பங்கு வழங்கல் தொடர்பாக ஏற்பட்ட செலவு 200 000/= வருமானக் கூற்றில் காட்டாது உரிமை மாற்றக்கூற்றில் பதியப்பட்டிருந்தது. இத்தவறைத் திருத்திய பின்னர் 2012.03.31 இல் வரி கழித்த பின் இலாபமும் ஐந்தொகையில் பொறுப்பாகக் காட்டப்படும் வருமான வரி ஏற்பாட்டுத் தொகையும் முறையே

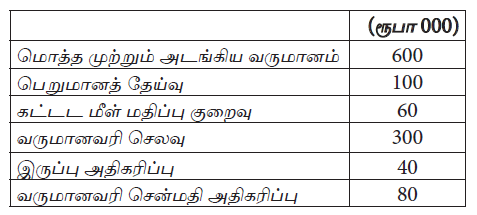

பின்வரும் தகவல்கள் கம்பனியொன்றின் 2015.03.31 இல் முடிவடைந்த வருடத்துடன் தொடர்புடையது ஆகும்.

2015.03.31 இல் முடிவடைந்த வருடத்திற்கான செயற்பாட்டு நடவடிக்கைகளிலிருந்தான தேறிய காசுப்பாய்ச்சல் பின்வருவனவற்றுள் எது?

மதுரா வரையறுத்த கம்பனி 31.03.2012 இல் முடிவடைந்த வருடத்தில் 2 000 000 பங்குகளுக்கு ஆரம்ப பொது வழங்கலைச் செய்தது. 3 000 000 பங்குகளுக்கு பெற்ற காசோலைகளின் மொத்தப் பெறுமதி ரூபா 30 000 000 ஆகும். 500 000 பங்குகளுக்கு முற்றாக ஒதுக்கப்பட்டது. ஏனைய விண்ணப்பதாரிகளுக்கு விகிதாசார முறைப்படி ஒதுக்கப்பட்டன. பங்கு விநியோகச் செலவுகள் ரூபா. 1 500 000 ஆகும். மிகையாகப் பெற்ற பணத்திற்கான காசோலைகள் 30.04.2012இல் அனுப்பிவைக்கப்பட்டன.

31.03.2012 இலுள்ளவாறான கூறப்பட்ட மூலதனம் யாது?

வரையறுத்த சுரங்கா கம்பனியின் 31.03.2012இல் கூறப்பட்ட பங்கு மூலதனம்

ஒவ்வொன்றும் 20/= ஆன 100 000 சாதாரண பங்குகள்

ஒவ்வொன்றும் 30/= ஆன 200 000 சாதாரண பங்குகள்

ஒவ்வொன்றும் 40/= ஆன 100 000 முன்னுரிமைப் பங்குகள்

முன்னுரிமைப் பங்குகள் பங்கொன்று ரூபா 8 பங்கு இலாபம் பெறத்தக்கவை

01.04.2012 இல் பகிரப்படாது நிறுத்தி வைக்கப்பட்டிருந்த ஒதுக்கங்கள் மூலதனமாக்கப்பட்டது. 100 000 சாதாரண பங்குகள் ஒவ்வொன்றினதும் நியாயமான பெறுமதி 50/= ஆன சாதாரண பங்குகளாகும். உபகாரப் பங்கு வழங்கப்பட்ட பின்னர் கம்பனியின் கூறப்பட்ட மூலதனப் பெறுமதியையும், பங்குகளின் உரிமையில் ஏற்படும் விளைவையும், சாதாரண பங்கு ஒன்றின் நிறையளித்த சராசரிப் பெறுமதியையும் காட்டுவது

வரையறுத்த பொதுக்கம்பனி 01.01.2015ல் 90 000 பங்குகளை ஒவ்வொன்றும் ரூபா 10 விலையில் வழங்க அனுமதி கிடைத்திருந்தது. இவற்றுள் 40 000 பங்குகள் 01.07.2015 வரை வழங்கி பணம் சேகரித்திருந்தது. எஞ்சிய பங்குகள் 01.08.2015ல் வழங்குவதற்கு முன்விபரணத்தினை வெளியிட்டபோது கம்பனிக்கு 20 000 விண்ணப்பங்கள் மேலதிகமாகக் கிடைக்கப் பெற்றது. 15.10.2015ல் மேலதிக விண்ணப்பங்களை நிராகரிப்புச் செய்தது. எஞ்சிய விண்ணப்பங்கள் ஏற்றுக்கொள்ளப்பட்டது. 31.12.2015ல் முடிவடைந்த காலத்தின் வங்கிமீதியின் பெறுமதி யாது?

வணிக நிறுவனம் ஒன்றில் ஏற்கனவே உள்ள தொழிற்படு மூலதனத்தை அதிகரிப்பதற்கு ஏதுவாக அமைந்த கொடுக்கல் வாங்கல்

ஐயக்கடன் ஏற்பாட்டில் நிகழ் ஆண்டில் ஏற்பட்ட அதிகரிப்பு எவ்விளைவினை உருவாக்கும்?