குத்தகை தொடர்பாக பல்வேறு கூற்றுக்கள் கீழே தரப்பட்டுள்ளன.

A – பாதுகாப்பு மற்றும் நயக்கேடுகள் குத்தகைப் பெற்றவரின் பொறுப்பாகும்.

B – குத்தகை கால முடிவில் சொத்தின் மீதான உரிமை குத்தகைப் பெற்றவருக்கு மாற்றக்கூடியதாக இருத்தல்.

C – சொத்தின் பொருளாதார ஆயுட்காலம் குத்தகைக் காலத்திற்கு மேலாக இருத்தல் முடியும்.

நிதிக் குத்தகையை வரையறுப்பதற்கு அமைவாக இருக்கும் கூற்று அல்லது கூற்றுக்கள்

வரையறுத்த ‘நட்சத்திரா” கம்பனியின் கீழ்வரும் தகவல்களைப் பயன்படுத்தி வினாக்கு விடை தருக.

கணேஸ் வரையறுத்த கம்பனி அதன் சாதாரண பங்குதாரர்களுக்கு இடைக்காலப் பங்கு இலாபமாக 10% பங்கு இலாப வரியினை கழித்த பின்னர் ரூபா 180 000 இனை வழங்கியது. இக்கொடுக்கல் வாங்கல்களைப் பதிவதற்கான குறிப்பேட்டு வடிவிலான பதிவு

வரையறுத்த ‘நட்சத்திரா” கம்பனியின் கீழ்வரும் தகவல்களைப் பயன்படுத்தி வினாக்கு விடை தருக.

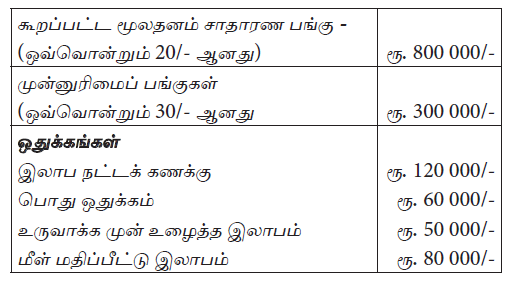

உபகார வழங்கலின் பின் சாதாரண பங்கு மூலதனம், ஒதுக்க மீதி யாது?

பின்வரும் தகவல்கள் வரையறுத்த செந்தில் கம்பனியுடன் தொடர்புடையது.

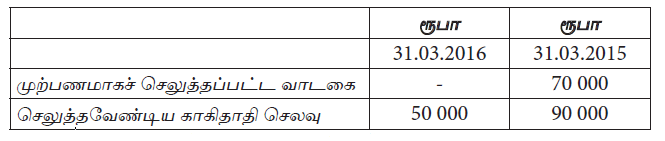

கம்பனியின் 31.03.2016ல் உள்ளவாறான முற்பணவாடகை மற்றும் 31.03.2016ல் முடிவடைந்த வருடத்திற்கான காகிதாதிகள் செலவு

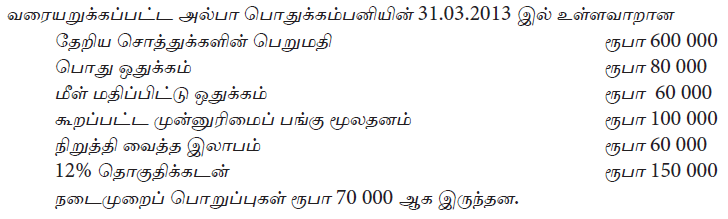

31.03.2013 இல் மொத்த சொத்துக்களின் பெறுமதி

31.03.2013 இல் கம்பனியில் உரிமை மூலதனத்தின் பெறுமதி

கம்பனியொன்றினால் 2008.04.01 இல் ரூ. 500 000 இற்கு கொள்வனவு செய்யப்பட்ட ஆதனமொன்று 2010.04.01 இல் ரூ. 640 000 ஆக முதற் தடவையாக மீள்மதிப்பீடு செய்யப்பட்டது. இத்திகதியில் இவ்வாதனத்தின் பெறுமானத்தேய்வு ஏற்பாட்டுக் கணக்கின் மீதி ரூ. 100 000 ஆகும். இவ்வாதனமானது நேர்கோட்டு முறையில் பெறுமானத் தேய்விடப்படுகிறது. மீள்மதிப்பு செய்தபோது இச்சொத்தின் எஞ்சிய பயன்தரு பாவனைக் காலம் 8 வருடங்களாகும். இம்மீள்மதிப்பீட்டின் காரணமாக 2011.03.31 உள்ளவாறான உரிமையாண்மையில் ஏற்பட்ட தேறிய விளைவு எது?

கம்பனியொன்றில் 2013.03.31 இல் ஆதனம் பொறி உபகரணங்களில் உள்ள ரூபா 620 000 பெறுமதியான கட்டிடத்தினை 2013.10.01 இல் தற்போதைய சந்தை மதிப்பிற்கேற்ப ரூபா 740 000 ஆக மீள்மதிப்பிடப்பட்டது. இக்கட்டிடம் கடந்த இரண்டு வருடங்களுக்கு முன்னர் முதல் முதலாக மீளமதிப்பிடப்பட்ட போது ஏற்பட்ட நட்டம் ரூபா 70 000 வருமானக் கூற்றில் செலவினமாக காட்டப்பட்டது. கட்டிடங்களுக்கு கிரயப்பெறுமதி அல்லது மறுமதிப்பீட்டுப் பெறுமதி மீது ஆண்டுக்கு 10% தேய்வு இடப்படுதல் கொள்கையாகும்.

கட்டடங்கள் தொடர்பாக 2014.03.31 இல் முடிவடைந்த ஆண்டுக்கான மொத்த முற்றும் அடங்கிய வருமானத்தில் ஏற்பட்ட அதிகரிப்பு யாது?

கம்பனியொன்றில் 2013.03.31 இல் ஆதனம் பொறி உபகரணங்களில் உள்ள ரூபா 620 000 பெறுமதியான கட்டிடத்தினை 2013.10.01 இல் தற்போதைய சந்தை மதிப்பிற்கேற்ப ரூபா 740 000 ஆக மீள்மதிப்பிடப்பட்டது. இக்கட்டிடம் கடந்த இரண்டு வருடங்களுக்கு முன்னர் முதல் முதலாக மீளமதிப்பிடப்பட்ட போது ஏற்பட்ட நட்டம் ரூபா 70 000 வருமானக் கூற்றில் செலவினமாக காட்டப்பட்டது. கட்டிடங்களுக்கு கிரயப்பெறுமதி அல்லது மறுமதிப்பீட்டுப் பெறுமதி மீது ஆண்டுக்கு 10% தேய்வு இடப்படுதல் கொள்கையாகும்.

2014.03.31 இல் முடிவடைந்த நிதியாண்டுக்கான கட்டடத்தின் வருடாந்த பெறுமானத் தேய்வு?

கம்பனியொன்று 2014.03.31 இல் நிலம் ஒன்றை இரண்டாவது தடவையாக ரூபா 300 000 இனால் மிகையாக மதிப்பிடப்பட்டது. இந்நிலமானது முதல் தடவையாக முன்னர் மீள மதிப்பிடப்பட்ட போது ஏற்பட்ட நட்டம் ரூபா 180 000 ஆகும். 2014.03.31 இல் நிதிக் கூற்றுக்களில் இந்நில மீள் மதிப்பீடு தொடர்பாக எவ்வாறு அறிக்கையிடப்பட்டுள்ளது?