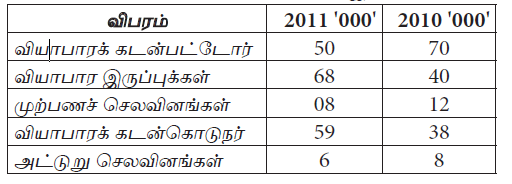

கீழே தரப்படும் தகவல்களை வரையறுத்த SVM கம்பனியில் 31.03.2011 இலும் 31.03.2010 இலும் எடுக்கப்பட்டதாகும்.

![]()

31.03.2011 இல் முடிவுற்ற ஆண்டுக்கான வரையறுத்த SVM கம்பனியின் காசுப்பாய்ச்சல் கூற்றின் தொழிற்படு மூலதன அசைவிலான தேறிய காசுப்பாய்ச்சல் யாது?

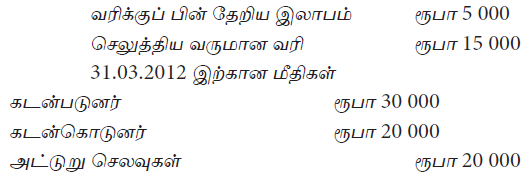

01.04.2011 இல் புதிதாக ஆரம்பிக்கப்பட்ட வரையறுத்த கம்பனியொன்றின் 2011 / 2012ம் ஆண்டிற்கான சில தகவல்கள் வருமாறு

![]()

31.03.2012 இல் முடிவுற்ற ஆண்டுக்கான செயற்பாட்டு நடவடிக்கையிலிருந்தான தேறிய காசு

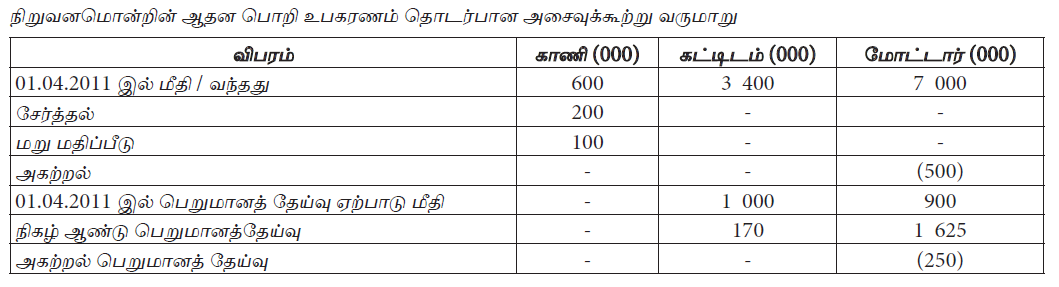

![]()

- ஆண்டு காலத்தில் காணி மட்டும் கொள்வனவு செய்யப்பட்டது. அத்துடன் மீள் மதிப்பீடும் செய்யப்பட்டுள்ளது.

- மோட்டார் விற்பனையில் எழுந்த இலாபம் ரூபா 400 000 ஆகும்.

ஆதனம் பொறி உபகரணம் தொடர்பில் 31.03.2012இல் ஏற்பட்ட காசு உட்பாய்ச்சல், காசு வெளிப் பாய்ச்சல் முறையே

![]()

முதலீட்டு நடவடிக்கையால் ஏற்பட்ட தேறிய காசுப் பாய்ச்சல் அதிகரிப்பு அல்லது குறைவு யாது?

![]()

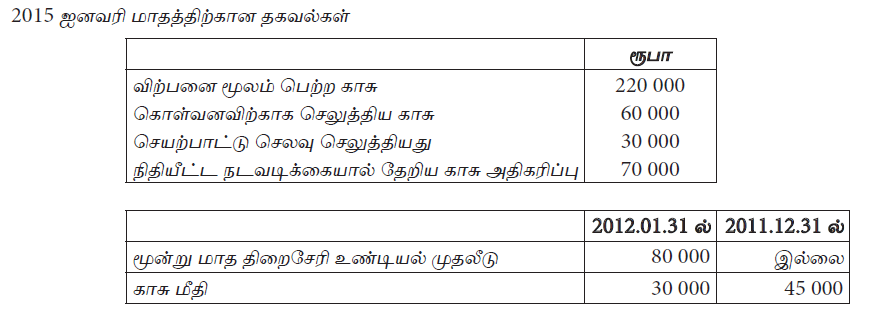

2015 ஜனவரி மாதத்தில் காசும் காசிற்கு சமமானவைகளில் ஏற்பட்ட தேறிய அதிகரிப்பு அல்லது குறைவு பின்வருவனவற்றுள் எது?

வரையறுத்த உதயன் பொதுக்கம்பனியின் செயற்பாட்டின் போது கிடைத்த தகவலின் தரவு வருமாறு

- வருடத்தில் விற்பனை ரூபா 300 000 இவற்றுள் 40% கடன் விற்பனை

- வருமானத்தை உழைப்பதற்கான மொத்த செயற்பாட்டு செலவுகள் ரூபா 90 000 இவற்றுள் பெறுமானத் தேய்வு ரூபா 12 000 அட்டுறு செலவுகள் ரூபா 4 000 ம் உள்ளடங்கும்.

- கம்பனியில் தேய்வு அடையக்கூடிய சொத்து 5 வருடங்களுக்கு முன்பு கொள்வனவு செய்யப்பட்டுள்ளது. அதன் பெறுமதி ரூபா 120 000

- வருமானவரி வரி கழிக்க முன் இலாபத்தில் 40% இவ் வருடம் செலுத்தப்பட்டது.

நடைமுறையாண்டில் தேறிய காசுப்பாய்ச்சலை கணிப்பிடுக.

கம்பனி ஒன்றின் சில தகவல்கள் வருமாறு :

![]()

முடிவடைந்த வருடத்திற்கான செயற்பாட்டு நடவடிக்கையிலான தேறிய காசுப்பாய்ச்சல் யாது?

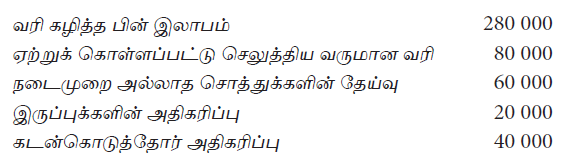

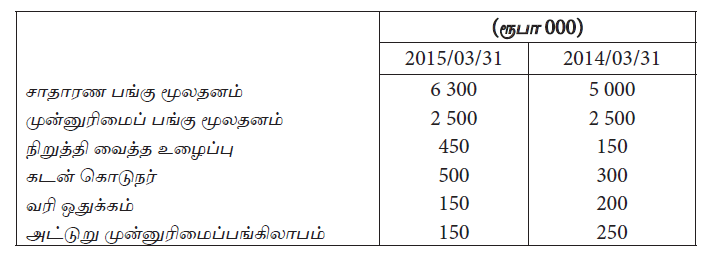

வரையறுக்கப்பட்ட துன்ஹிந்த பொதுக் கம்பனியின் இரு வருடங்களுக்கான நிதிநிலைமைக் கூற்றிலிருந்து பெயர்த்தெடுக்கப்பட்ட உருப்படிகளில் சில பின்வருமாறு

![]()

மேலதிகத் தகவல்கள் :

- வருடத்தினுள் செலுத்திய வரி ரூபா 400 000 ஆகும்.

- செலுத்திய சாதாரண பங்கிலாபம் ரூபா 250 000 மும் முன்னுரிமைப் பங்கிலாபம் 500 000 மும் ஆகும்.

- ஆதனம் பொறி மற்றும் உபகரணங்களின் மீள்மதிப்பீட்டில் ரூபா 80 000 இலாபம் கிடைத்துள்ளதுடன், அது மூலதனமாக்கப்பட்டுள்ளது.

- வருடாந்தத் தேய்வின் பெறுமதி ரூபா 150 000 ஆகும்.

- வணிகம் பயன்படுத்திய தளபாடங்கள் ரூபா 200 000 விற்பனை செய்யப்பட்டு அதன் மூலம் ரூபா 50 000 இலாபம் கிடைத்துள்ளது.

2015.03.31 ல் முடிவடையும் வருடத்தில் காசும் காசுக்குச் சமமான விடயங்களின் தேறிய அதிகரிப்பாக அமைவது

வரையறுக்கப்பட்ட துன்ஹிந்த பொதுக் கம்பனியின் இரு வருடங்களுக்கான நிதிநிலைமைக் கூற்றிலிருந்து பெயர்த்தெடுக்கப்பட்ட உருப்படிகளில் சில பின்வருமாறு

![]()

மேலதிகத் தகவல்கள் :

- வருடத்தினுள் செலுத்திய வரி ரூபா 400 000 ஆகும்.

- செலுத்திய சாதாரண பங்கிலாபம் ரூபா 250 000 மும் முன்னுரிமைப் பங்கிலாபம் 500 000 மும் ஆகும்.

- ஆதனம் பொறி மற்றும் உபகரணங்களின் மீள்மதிப்பீட்டில் ரூபா 80 000 இலாபம் கிடைத்துள்ளதுடன், அது மூலதனமாக்கப்பட்டுள்ளது.

- வருடாந்தத் தேய்வின் பெறுமதி ரூபா 150 000 ஆகும்.

- வணிகம் பயன்படுத்திய தளபாடங்கள் ரூபா 200 000 விற்பனை செய்யப்பட்டு அதன் மூலம் ரூபா 50 000 இலாபம் கிடைத்துள்ளது.

2015.03.31 ல் முடிவடையும் வருடத்தில் செயற்பாட்டு நடவடிக்கைகளின் மூலம் உருவான தேறிய காசுப் பாய்ச்சலாக அமைவது

வரையறுக்கப்பட்ட துன்ஹிந்த பொதுக் கம்பனியின் இரு வருடங்களுக்கான நிதிநிலைமைக் கூற்றிலிருந்து பெயர்த்தெடுக்கப்பட்ட உருப்படிகளில் சில பின்வருமாறு

![]()

மேலதிகத் தகவல்கள் :

- வருடத்தினுள் செலுத்திய வரி ரூபா 400 000 ஆகும்.

- செலுத்திய சாதாரண பங்கிலாபம் ரூபா 250 000 மும் முன்னுரிமைப் பங்கிலாபம் 500 000 மும் ஆகும்.

- ஆதனம் பொறி மற்றும் உபகரணங்களின் மீள்மதிப்பீட்டில் ரூபா 80 000 இலாபம் கிடைத்துள்ளதுடன், அது மூலதனமாக்கப்பட்டுள்ளது.

- வருடாந்தத் தேய்வின் பெறுமதி ரூபா 150 000 ஆகும்.

- வணிகம் பயன்படுத்திய தளபாடங்கள் ரூபா 200 000 விற்பனை செய்யப்பட்டு அதன் மூலம் ரூபா 50 000 இலாபம் கிடைத்துள்ளது.

2015.03.31 ல் முடிவடையும் வருடத்தின் வரிக்கு முன்னரான இலாபமாக அமைவது