31 மார்ச் 2007 இல் உள்ளவாறான ஐந்தொகையில் காட்டப்படும் இலாபநட்டக் கணக்கு மீதியானது பின்வருமாறு

இயக்குநர் சபையானது 31 மார்ச் 2007 இல் சாதாரண பங்குதாரர்களிற்கு 15% இறுதி பங்கிலாபத்தை வழங்க பிரேரித்தள்ளது. இப்பிரேரிக்கப்பட்ட பங்கிலாபமானது நிதிக் கூற்றுக்களில் எவ்வாறு சமர்ப்பிக்கப்படல் வேண்டும்?

வரையறுத்த வசிம் கம்பனியின் 31 மார்ச் 2007 இல் முடிவடைந்த ஆண்டிற்கான வரிக்குப் பின்னரான தேறிய இலாபம் ரூபா 400 000 ஆகும். இக் கம்பனி இதற்கு முன்னரான தொடர்ந்து வந்த மூன்று ஆண்டுகளாக நட்டம் அடைந்துள்ளது. எனவே, அந்த மூன்று ஆண்டுகளுக்கும் பங்கிலாபம் செலுத்தப்படவில்லை. மேலும் கடந்த மூன்று ஆண்டுகளாக புதிய பங்குகள் எவையும் வழங்கப்படவில்லை.

31 மார்ச் 2007 இல் உள்ளபடி திரண்ட முன்னுரிமைப் பங்குதாரர்களிற்கு உரித்தான பங்கிலாபத்தின் மொத்தப் பெறுமதி

கம்பனியொன்று வருமான ஒதுக்கங்களைப் பயன்படுத்தி உபகாரப் பங்குகளை வழங்கும்போது பங்குதாரர் உரிமை, கடன் கொடுத்தோர் பாதுகாப்பு என்பவற்றின் மேலான தாக்கம் பின்வருமாறு

இலங்கை மோட்டார் கம்பனி ஜப்பானிலிருந்து வாகனங்களை இறக்குமதி செய்து இலங்கையில் விற்பனை செய்கிறது. இக்கம்பனி வாகனங்களை இலங்கைக்கு இறக்குமதி செய்வதற்காக ரூபா 50 மில்லியன் வைப்பிட்டு, 2005 ஏப்பிரல் 01 இல் நாணயக் கடிதமொன்றை திறந்தது. மேற்படி கொடுக்கல் வாங்கல்கள் காரணமாக காசுப் பாய்ச்சல் கூற்றின் மீதான விளைவு என்ன?

வரையறுத்த ஜெயந்தன் கம்பனியானது பங்குவட்டக் கணக்கினைப் பாவித்து 10 000 சாதாரண பங்குகளை உபகார வழங்கலாக மேற்கொண்டது. இதனைத் தொடர்ந்து அத்தினத்தில் காணப்பட்ட பங்கொன்றின் சந்தை விலையின் 75% இல் ஒவ்வொன்றும் ரூபா 10 ஆன 50 000 சாதாரண பங்குகள் உரிமை வழங்கலாகச் செய்தது. அத்தினத்தில் காணப்பட்ட பங்கொன்றின் சந்தை விலை ரூபா 20 ஆகும்.

வரையறுத்த ஜெயந்தன் கம்பனியின் உரிமை வழங்கலில் 40 000 பங்குகளை மட்டும் பங்குதாரர் கொள்வனவு செய்திருப்பின்

வரையறுத்த ஜெயந்தன் கம்பனியானது பங்குவட்டக் கணக்கினைப் பாவித்து 10 000 சாதாரண பங்குகளை உபகார வழங்கலாக மேற்கொண்டது. இதனைத் தொடர்ந்து அத்தினத்தில் காணப்பட்ட பங்கொன்றின் சந்தை விலையின் 75% இல் ஒவ்வொன்றும் ரூபா 10 ஆன 50 000 சாதாரண பங்குகள் உரிமை வழங்கலாகச் செய்தது. அத்தினத்தில் காணப்பட்ட பங்கொன்றின் சந்தை விலை ரூபா 20 ஆகும்.

மேற்படி கொடுக்கல் வாங்கல்கள் காரணமாக பங்குவட்டக் கணக்கு மீதியானது

வரையறுத்த ஜெயந்தன் கம்பனியானது பங்குவட்டக் கணக்கினைப் பாவித்து 10 000 சாதாரண பங்குகளை உபகார வழங்கலாக மேற்கொண்டது. இதனைத் தொடர்ந்து அத்தினத்தில் காணப்பட்ட பங்கொன்றின் சந்தை விலையின் 75% இல் ஒவ்வொன்றும் ரூபா 10 ஆன 50 000 சாதாரண பங்குகள் உரிமை வழங்கலாகச் செய்தது. அத்தினத்தில் காணப்பட்ட பங்கொன்றின் சந்தை விலை ரூபா 20 ஆகும்.

மேற்படி கொடுக்கல் வாங்கல்கள் காரணமாக காசு மீதியானது

கம்பனிச் சட்டப்படி பங்குவட்டக் கணக்கு மீதியானது பின்வருவனவற்றுள் எதற்குப் பாவிக்க முடியாது?

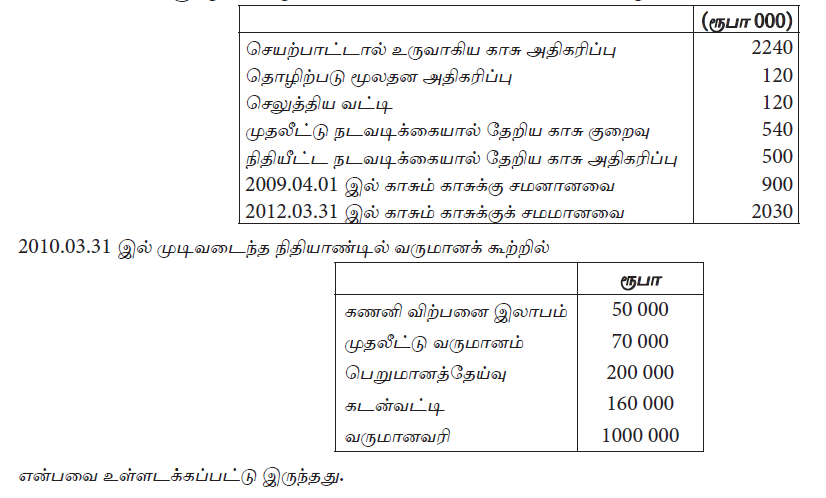

செயற்பாட்டால் ஏற்பட்ட நிகர தேறிய காசு அதிகரிப்பும் செலுத்திய வருமானவரியும் முறையே,