பின்வரும் விடயங்களில் திரவத்தன்மை விகிதத்தில் குறைவை ஏற்படுத்தும் கொடுக்கல் வாங்கல்

இணைப்பு விகித கணிப்பீட்டில் தாழ் இணைப்பு குறிப்பிடப்படும் கருத்து

நிறுவனமொன்றின் இணைப்பினை (GEARING) மதிப்பிடுவதற்கு மிகப் பொருத்தமான விகிதம் பின்வருவனவற்றுள் எது?

பின்வரும் கணக்கீட்டு விகிதங்களில் வணிக நிறுவனத்தில் நிதி நிலைமை விகிதங்களில் ஒன்றாகக் கருதப்பட முடியாதது

கணக்கீட்டு விகிதங்கள் சில கீழே தரப்பட்டுள்ளன.

A. இருப்பு புரள்வு வீதம்

B. மொத்த சொத்து மீதான வருவாய் விகிதம்

C. கடன்பட்டோர் புரள்வு விகிதம்

D. உரிமை முதல் மீதான உழைப்பு விகிதம்

E. மொத்த சொத்து புரள்வு விகிதம்

மேற்கூறிய விகிதங்களில் திரவத்தன்மையினை காட்டும் விகிதங்களானவை.

பின்வரும் தகவல்கள் இலங்கை PLC உடன் தொடர்பானவையாகும்.

31.03.2017 இல் முடிவடைந்த வருடத்தில் ரூ. 200 000 இடைக்காலப் பங்கிலாபம் செலுத்தப்பட்டுள்ளதுடன் 15.04.2017 இல் இறுதிப் பங்கிலாபமாக ரூ. 300 000 பிரகடனப்படுத்தப்பட்டுள்ளது. ஆதனம், பொறி மற்றும் உபகரணங்கள் 31.03.2017 இல் முதல்முறையாக மீள்மதிப்பீடு செய்யப்பட்டன.

31.03.2017 இல் முடிவடைந்த வருடத்துக்கான இலாபம் மற்றும் மொத்த முற்றுமடங்கிய வருமானம் ஆகியன எவை?

31.03.2017 இல் முடிவடைந்த வருடத்திற்கான றினுதன் PLC இன் வருமானக் கூற்றின் சுருக்கம் கீழே தரப்பட்டுள்ளது.

இக்கம்பனியின் நிதி நிலைமைக் கூற்றிலிருந்து பின்வரும் தகவல்கள் பிரித்தெடுக்கப்பட்டுள்ளன.

கம்பனியானது பொருட்களைக் காசு அடிப்படையில் மட்டும் விற்பனை செய்வதுடன் இக்கம்பனியானது வரி விடுதலைக் காலத்துக்குள் இயங்குகின்றது.

31.03.2017 இல் முடிவடைந்த வருடத்திற்கான செயற்பாட்டு நடவடிக்கைகளிலிருந்து உருவான தேறிய காசுப் பாய்ச்சல் யாது?

பின்வரும் தகவல்கள் 31.03.2016 இல் முடிவடைந்த வருடத்திற்கான வரையறுத்த நடேந்தினி பொதுக் கம்பனியுடன் தொடர்பானவையாகும்.

31.03.2015 இல் முடிவடைந்த வருடத்தில் அலுவலக உபகரணத்தை மீள் மதிப்பீட்டு செய்ததில் ரூ. 90 000 மிகையொன்று இனங்காணப்பட்டுள்ளது. 31.03.2016 இல் முடிவடைந்த வருடத்தில் கட்டடங்களானது முதல் தடவையாக மீள் மதிப்பீடு செய்யப்பட்டுள்ளன.

LKAS 1 (நிதிக் கூற்றுகளைச் சமர்ப்பித்தல்) இன்படி 31.03.2016 இல் முடிவடைந்த வருடத்திற்கான மொத்த முற்றுமடங்கிய வருமானம் மற்றும் நிறுத்திவைத்த வருவாய்கள் எவை?

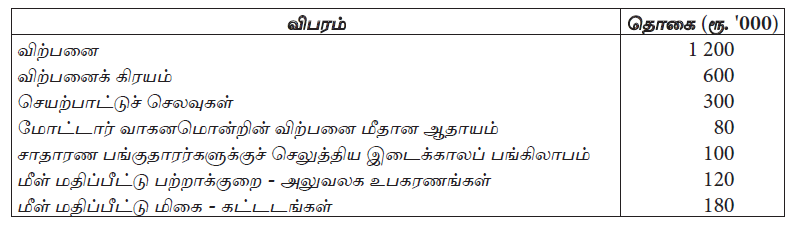

பின்வரும் தகவல்கள் 31.03.2016 இல் முடிவடைந்த வருடத்திற்கான வரையறுத்த நடேந்தினி பொதுக் கம்பனியுடன் தொடர்பானவையாகும்.

31.03.2015 இல் முடிவடைந்த வருடத்தில் அலுவலக உபகரணத்தை மீள் மதிப்பீட்டு செய்ததில் ரூ. 90 000 மிகையொன்று இனங்காணப்பட்டுள்ளது. 31.03.2016 இல் முடிவடைந்த வருடத்தில் கட்டடங்களானது முதல் தடவையாக மீள் மதிப்பீடு செய்யப்பட்டுள்ளன.

LKAS 1 (நிதிக் கூற்றுகளை சமர்ப்பித்தல்) இன்படி 31.03.2016 இல் முடிவடைந்த வருடத்திற்காக இனங்காணப்பட்ட இலாபம் மற்றும் ஏனைய முற்றுமடங்கிய வருமானம் எவை?

பின்வரும் தகவல்கள் 31.03.2016 இல் முடிவடைந்த வருடத்திற்கான வரையறுத்த நடேந்தினி பொதுக் கம்பனியுடன் தொடர்பானவையாகும்.

31.03.2015 இல் முடிவடைந்த வருடத்தில் அலுவலக உபகரணத்தை மீள் மதிப்பீட்டு செய்ததில் ரூ. 90 000 மிகையொன்று இனங்காணப்பட்டுள்ளது. 31.03.2016 இல் முடிவடைந்த வருடத்தில் கட்டடங்களானது முதல் தடவையாக மீள் மதிப்பீடு செய்யப்பட்டுள்ளன.

இலங்கை கணக்கீட்டு நியமங்களின்படி 31.03.2016 இல் முடிவடைந்த வருடத்திற்கான இனங்காணப்பட்ட மொத்த வருமானம், மொத்தச் செலவுகள் எவை?