பின்வருவனவற்றுள் கம்பனியொன்றின் உயர்வான கடன்பட்டோர் புரள்வு விகிதத்தை வெளிப்படுத்துவது எது?

சாதாரண பங்குதார்களுக்குச் செலுத்திய இடைக்காலப் பங்கிலாபம் ………………………….. 100 000

வங்கிக் கடன்களுக்கான வட்டி ………………………. 125 000

வருடத்திற்கான வருமானவரி ……………………………. 75 000

கம்பனியின் மொத்தச் சொத்துகள் மீதான திரும்பல் விகிதம் (சராசரி மொத்த சொத்துகள் அடிப்படையில்)

சாதாரண பங்குதார்களுக்குச் செலுத்திய இடைக்காலப் பங்கிலாபம் ………………………….. 100 000

வங்கிக் கடன்களுக்கான வட்டி ………………………. 125 000

வருடத்திற்கான வருமானவரி ……………………………. 75 000

31.03.2014 இல் உள்ளவாறு கம்பனியின் உரிமையாண்மை மீதான திரும்பலைக் கணிக்கும்போது பயன்படுத்தப்படும் இலாபம்.

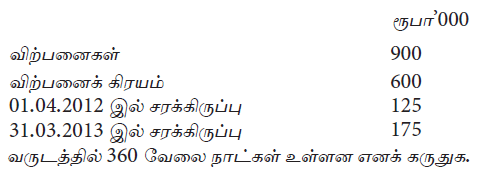

பின்வரும் தகவல்கள் கம்பனியொன்றின் 31.03.2013 இல் முடிவடைந்த வருடத்துடன் தொடர்பானதாகும்.

31.03.2013 இல் முடிவடைந்த வருடத்திற்கான கம்பனியின் சரக்கு வைத்திருக்கும் காலம்:

வியாபார நடவடிக்கையில் ஈடுபட்டுள்ள கம்பனியொன்றின் நடைமுறை விகிதம் 3 : 1 ஆகும். கம்பனியின் பின்வரும் கொடுக்கல் வாங்கல்களில் எது இவ்விகிதத்தில் குறைவினை ஏற்படுத்துவதற்கு வழிவகுக்கும்?

கடன்பட்டோரில் ஒருவர் தனது மீதியைத் தீர்க்கும்போது கம்பனியொன்றின் நடைமுறை விகிதம், விரைவு விகிதம் ஆகியவைகளில் ஏற்படும் தாக்கம் என்ன?

பின்வரும் விகிதங்களில் எவை முறையே நிறுவனமொன்றின் நிதி உறுதித் தன்மை (stability), திரவத் தன்மை ஆகியவற்றை மதிப்பீடு செய்வதற்கு முறையே பயன்படுத்தப்படும்?

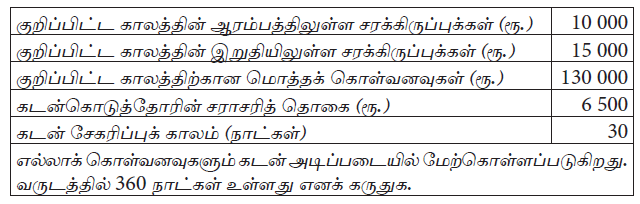

பின்வரும் தகவல்களின் அடிப்படையில் நிறுவனமொன்றின் காசு வட்டம் யாது?

பின்வரும் விகிதங்களில் எந்த இரு விகிதங்கள் வணிக நிறுவனமொன்றின் இணைவினை அளவிட மிகப் பொருத்தமானது?

A – நீண்டகாலக் கடன் / உரிமையாண்மை

B – மொத்தக் கடன் / மொத்தச் சொத்துகள்

C – குறுங்காலக் கடன் / மொத்தச் சொத்துகள்

D – நடைமுறைச் சொத்துகள் / நடைமுறைப் பொறுப்புகள்.

ஒரு நிறுவனத்தின் நடைமுறைச் சொத்து விகிதமானது அதன் விரைவு விகிதத்தின் இருமடங்காக இருக்கும்போது பின்வரும் கூற்றுகளில் எது சரியானது?