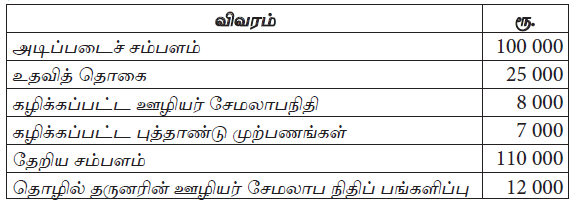

2010 யூன் மாதத்திற்கான நிறுவனமொன்றின் சுருக்கப்பட்ட சம்பளப் பட்டியல் விவரம் கீழே தரப்பட்டுள்ளது.

யூன் மாதத்திற்கான ஊழியர் சேமலாபநிதிச் செலவு தொடர்பாக பின்வருவனவற்றுள் எது சரியான கணக்கீட்டுப் பதிவினைக் காட்டுகின்றது.

2010 யூன் மாதத்திற்கான நிறுவனமொன்றின் சுருக்கப்பட்ட சம்பளப் பட்டியல் விவரம் கீழே தரப்பட்டுள்ளது.

நிறுவனத்தின் யூன் மாதத்திற்கான ஊழியர் தொடர்பான மொத்தச் செலவுகள் எவ்வளவு?

2009.06.01 இல் கம்பனியொன்றில் ஆரம்ப சரக்கிருப்பாக ரூ. 5 000 (ஒவ்வொன்றும் ரூ. 25 படி 200 அலகுகள்) இருந்தது. இக்கம்பனியானது வழங்கப்படும் சரக்குகளுக்கு விலையிடுவதற்கு ‘முதல் வந்தது முதல் சென்றது” முறையினைப் பயன்படுத்துகிறது. 2009 யூன் மாதத்தில் பின்வரும் பெறுவனவுகளும் வழங்கல்களும் பதிவு செய்யப்பட்டுள்ளன.

யூன் 05 பெறப்பட்டது – 300 அலகுகள், ஒவ்வொன்றும் ரூ. 24 படி

யூன் 12 பெறப்பட்டது – 200 அலகுகள், ஒவ்வொன்றும் ரூ. 28 படி

யூன் 30 வழங்கப்பட்டது – 600 அலகுகள்

2009 யூன் 30 இல் உள்ளவாறான சரக்கின் பெறுமதி :

2009.06.01 இல் கம்பனியொன்றில் ஆரம்ப சரக்கிருப்பாக ரூ. 5 000 (ஒவ்வொன்றும் ரூ. 25 படி 200 அலகுகள்) இருந்தது. இக்கம்பனியானது வழங்கப்படும் சரக்குகளுக்கு விலையிடுவதற்கு ‘முதல் வந்தது முதல் சென்றது” முறையினைப் பயன்படுத்துகிறது. 2009 யூன் மாதத்தில் பின்வரும் பெறுவனவுகளும் வழங்கல்களும் பதிவு செய்யப்பட்டுள்ளன.

யூன் 05 பெறப்பட்டது – 300 அலகுகள், ஒவ்வொன்றும் ரூ. 24 படி

யூன் 12 பெறப்பட்டது – 200 அலகுகள், ஒவ்வொன்றும் ரூ. 28 படி

யூன் 30 வழங்கப்பட்டது – 600 அலகுகள்

2009 யூன் மாதத்திற்கான விற்பனைக் கிரயம் :

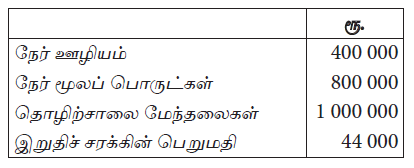

நேர் ஊழிய கிரயத்தின் அடிப்படையில் மேந்தலைகளை உறிஞ்சும் கம்பனியொன்றின் பின்வரும் தகவல்கள் தரப்பட்டுள்ளன.

(இதனுள் நேர் மூலப்பொருட் கிரயமான ரூ. 16 000 உள்ளடங்கியுள்ளது)

மேந்தலை உறிஞ்சல் வீதம், இறுதிச் சரக்கினால் உறிஞ்சப்பட்ட மேந்தலைகளின் தொகை என்பன பின்வருவனவற்றுள் எது?

கம்பனியொன்றில் இரண்டு உற்பத்திக் கிரய நிலையங்களும் இரண்டு சேவைக் கிரய நிலையங்களும் காணப்படுகின்றன. கிரய நிலையங்களில் ஏற்பட்ட மேந்தலைகள் பின்வருமாறு உள்ளது :

உற்பத்திக் கிரய நிலையங்கள் : இயந்திரப் பகுதி – ரூ. 80 600, ஒன்று சேர்த்தல் பகுதி – ரூ. 43 000

சேவைக் கிரய நிலையங்கள் : களஞ்சியம் – ரூ. 37 000, தேநீர்சாலை – ரூ. 30 000

களஞ்சியமானது 80% ஆன தனது சேவைகளை இயந்திரப் பகுதிக்கும் 20% ஆனதை ஒன்றுசேர்த்தல் பகுதிக்கும் வழங்குகின்றது. தேநீர்சாலையானது 50% ஆன சேவைகளை இயந்திரப் பகுதிக்கும், 40% ஆனதை ஒன்று சேர்த்தல் பகுதிக்கும் 10% ஆனதை களஞ்சியத்திற்கும் வழங்குகின்றது. களஞ்சியத்தின் மேந்தலை மீள்பகிர்வானது தேநீர்சாலையின் மேந்தலைகளை மீள்பகிர்வு செய்த பின்னரே செய்யப்படுகிறது.

ஒன்றுசேர்த்தல் கிரய பகுதியில் 7 000 ஊழிய மணித்தியாலங்கள் செலவழிக்கப்பட்டிருப்பின் இக்கிரய நிலையத்தின் ஊழிய மணித்தியாலமொன்றிற்கான மேந்தலை உறிஞ்சல் வீதம் பின்வருவனவற்றுள் எது?

கம்பனியொன்றில் இரண்டு உற்பத்திக் கிரய நிலையங்களும் இரண்டு சேவைக் கிரய நிலையங்களும் காணப்படுகின்றன. கிரய நிலையங்களில் ஏற்பட்ட மேந்தலைகள் பின்வருமாறு உள்ளது :

உற்பத்திக் கிரய நிலையங்கள் : இயந்திரப் பகுதி – ரூ. 80 600, ஒன்று சேர்த்தல் பகுதி – ரூ. 43 000

சேவைக் கிரய நிலையங்கள் : களஞ்சியம் – ரூ. 37 000, தேநீர்சாலை – ரூ. 30 000

களஞ்சியமானது 80% ஆன தனது சேவைகளை இயந்திரப் பகுதிக்கும் 20% ஆனதை ஒன்றுசேர்த்தல் பகுதிக்கும் வழங்குகின்றது. தேநீர்சாலையானது 50% ஆன சேவைகளை இயந்திரப் பகுதிக்கும், 40% ஆனதை ஒன்று சேர்த்தல் பகுதிக்கும் 10% ஆனதை களஞ்சியத்திற்கும் வழங்குகின்றது. களஞ்சியத்தின் மேந்தலை மீள்பகிர்வானது தேநீர்சாலையின் மேந்தலைகளை மீள்பகிர்வு செய்த பின்னரே செய்யப்படுகிறது.

சேவைக்கிரய நிலையங்களின் மொத்த மேந்தலைகளை மீள் பகிர்வு செய்த பின்னரான இயந்திரப் பகுதியின் மொத்த மேந்தலைக் கிரயம் பின்வருவனவற்றுள் எது?

முகாமைக் கணக்கீடு தொடர்பில் பின்வரும் கூற்றுக்களில் எது சரி?

கிரய அலகு என்பது

பின்வரும் சமன்பாடுகளில் எது உற்பத்திக் கிரயத்தினைத் தீர்மானிக்கப் பயன்படுத்தப்படும்?