நீண்டகால முதலீட்டு செயற்திட்டத்தின் மதிப்பீடு பின்வருவனவற்றுள் எதனில் தங்கியுள்ளது?

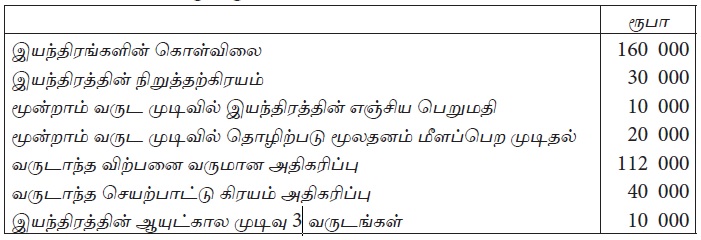

கெலன் கம்பனியானது புதிய இயந்திரமொன்றை வாங்குவதற்கான பிரேரணை ஒன்றினை மதிப்பிடுகிறது. இது தொடர்பாக தரப்பட்டுள்ள தகவல்கள் வருமாறு

வருடாந்த 10% கழிவு காரணி வருமாறு :

மூன்றாம் வருடத்தில் காசுப்பாய்ச்சல் பெறுமதி

முதலீட்டு தீர்மான மதிப்பீட்டின் போது காசுப்பாய்ச்சல் என்பதற்குள் அடங்காத உருப்படிகளுள் சரியானவை / சரியானது?

A. ஆழ்ந்தகிரயம்

B. தொழிற்படு முதல்

C. பெறுமானத்தேய்வு

D. சொத்துகளின் புத்தக பெறுமதி

ஆதில் கம்பனி புதிய இயந்திரமொன்றை கொள்வனவு செய்யத் தீர்மானித்தது.

தற்போது பாவனையிலுள்ள இயந்திரத்தின் புத்தகப் பெறுமதி 33 000இ அதனை 30 000 விற்கு விற்பனை செய்ய முடியும். விற்பனை செய்வதற்கான செலவு 3 000 ஏற்படுமானால் திட்டத்தின் மீதான ஆரம்ப முதலீடு யாது?

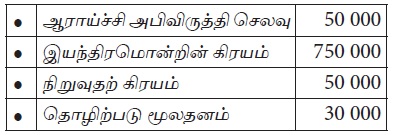

கம்பனியொன்று புதிய வடிவத்திலான அச்சிடல் இயந்திரமொன்றைக் கொள்வனவு செய்வதற்கு திட்டமிடுகின்றது. இந்த இயந்திரத்துடன் தொடர்புடைய பின்வரும் தகவல்கள் உங்களுக்கு வழங்கப்பட்டுள்ளன.

மேற்குறிப்பிட்ட தகவல்களில் காசுப்பாய்ச்சலை மதிப்பீடு செய்வதற்கு எவ்வுருப்படிகள் உள்ளடக்கப்படும்?

வரையறுத்த ராஜா பொதுக் கம்பனி மோட்டார் வாகனத்தைக் கொள்வனவு செய்வதற்கு எதிர்பார்த்திருக்கின்றது. அந்த மோட்டாரின் கிரயம் 400 000 இந்த இயந்திரத்தை 20% பெ.தேய்வுக்கு உட்படுத்த முடியும். வருடாந்த நிகர காசுப்பாய்ச்சல் 100 000/= மீளச் செலுத்தும் காலம் எவ்வளவாக இருக்கும்?

வினா இலக்கம் 04, 05 விடையளிப்பதற்கு பின்வரும் தகவல்களைப் பயன்படுத்தவும்.

வரையறுக்கப்பட்ட சஜி கம்பனியானது பழைய இயந்திரத்திற்குப் பதிலாக புதிய இயந்திரமொன்றில் தனது பணத்தினை முதலீடு செய்வதற்கு எண்ணுகின்றது. மதிப்பிடப்பட்ட தகவல்கள் பின்வருமாறு காணப்பட்டது.

புதிய இயந்திரத்தின் கொள்வனவு விலை (ரூபா) 200 000

பொருத்துதல் கிரயம் (ரூபா) 25 000

பழைய இயந்திரத்தின் கிரயம் (ரூபா) 100 000

பழைய இயந்திரத்தை விற்பனை செய்யக்கூடிய விலை (ரூபா) 50 000

ஆரம்பத் தொழிற்படு மூலதனம் (ரூபா) 35 000

புதிய இயந்திரத்தின் பயன்படு ஆயுட்காலம் 05 வருடங்களாகும். தேறிய காசுப்பாய்ச்சல் பின்வருமாறு :

முதலீட்டினை மீளப்பெறும் காலம் எவ்வளவு?

வினா இலக்கம் 04, 05 விடையளிப்பதற்கு பின்வரும் தகவல்களைப் பயன்படுத்தவும்.

வரையறுக்கப்பட்ட சஜி கம்பனியானது பழைய இயந்திரத்திற்குப் பதிலாக புதிய இயந்திரமொன்றில் தனது பணத்தினை முதலீடு செய்வதற்கு எண்ணுகின்றது. மதிப்பிடப்பட்ட தகவல்கள் பின்வருமாறு காணப்பட்டது.

புதிய இயந்திரத்தின் கொள்வனவு விலை (ரூபா) 200 000

பொருத்துதல் கிரயம் (ரூபா) 25 000

பழைய இயந்திரத்தின் கிரயம் (ரூபா) 100 000

பழைய இயந்திரத்தை விற்பனை செய்யக்கூடிய விலை (ரூபா) 50 000

ஆரம்பத் தொழிற்படு மூலதனம் (ரூபா) 35 000

புதிய இயந்திரத்தின் பயன்படு ஆயுட்காலம் 05 வருடங்களாகும். தேறிய காசுப்பாய்ச்சல் பின்வருமாறு

இயந்திரம் தொடர்பில் ஆரம்ப முதலீடு

முதலீட்டு தீர்மான மதிப்பீட்டின் போது காசுப்பாய்ச்சல் என்பதற்குள் அடங்காத உருப்படிகளுள் சரியானவை / சரியானது

A. ஆழ்ந்தகிரயம்

B. தொழிற்படு முதல்

C. பெறுமானத்தேய்வு

D. சொத்துகளின் புத்தக பெறுமதி

முதலீட்டு மதிப்பீட்டு நுட்பங்களில் கழிவீட்டு நுட்பமாகக் கொள்ளக்கூடியது

A – திரும்ப செலுத்தும் காலமுறை

B – தேறிய நிகழ்காலப் பெறுமதி முறை

C – கணக்கீட்டு வருவாய் விகிதம்