பல கணினிகளை ஒன்றோடொன்று தொடர்புபடுத்தி பொதுவாகக் கருமங்களை மேற்கொள்ளும் போது அம்முறைமை கணினி வலையமைப்பு எனப்படும்.

வலையமைப்பின் கணினிகள் இணைக்கப்பட்டிருக்கும் முறைக்கேற்ப பல வலையமைப்பை இனங்காணலாம்

- பஸ் வலையமைப்பு

- வளைய வலையமைப்பு

- நட்சத்திர வலையமைப்பு

- மர வலையமைப்பு

பூகோள அடிப்படையில் கணினி வலையமைப்பு வகைகள்

- மட்டுப்படுத்தப்பட்ட பரப்பு வலையமைப்பு (LAN)

- பரந்த பரப்பு வலையமைப்பு (WAN)

பயன்படுத்தும் பிரிவினர்களின் அடிப்படையில் கணினி வலையமைப்பு வகைகள்

- அக இணையம் (INTRANET)

- புற இணையம் (EXTRANET)

- இணையம் (INTERNET)

- ஒரு நிறுவனம் / துறையில் பணியாற்றும் தொழிலாளர்களுக்கும் , தொழில் தருனர்களுக்கும் இடையில் காணப்படுகின்ற தொழில் ரீதியான அடிப்படையிலான உறவு கைத்தொழில் தொடர்பு.

- இதன் நோக்கங்கள்

- கைத்தொழில் சமாதானத்தினை ஏற்படுத்தல்.

- ஜனநாயகத்தினை உத்தரவாதம் செய்தல்.

- நல்லுறவினை பேணுதல்.

- வினைத்திறனை அதிகரித்தல்.

தொழிற்சங்க நடவடிக்கைகள்

- இணக்கம் / சமரசம்

- சட்டப்படி வேலை செய்தல்.

- மறியல் போராட்டம்

- அடையாள வேலைநிறுத்தம்

- பொது வேலை நிறுத்தல்.

- பகீஸ்கரித்தல்

- அமர்ந்திருத்தல்.

இலங்கையில் தொழிற் பிணக்கு தீர்க்கப்படும் முறைகள்

- கூட்டு பேரம் பேசுதல்.

- கூட்டு உடன்படிக்கை

- நடுவர் தீர்ப்பு முறை

- தொழில் நியாய சபை மூலம்

- கைத்தொழில் நீதிமன்றத்தின் மூலம்

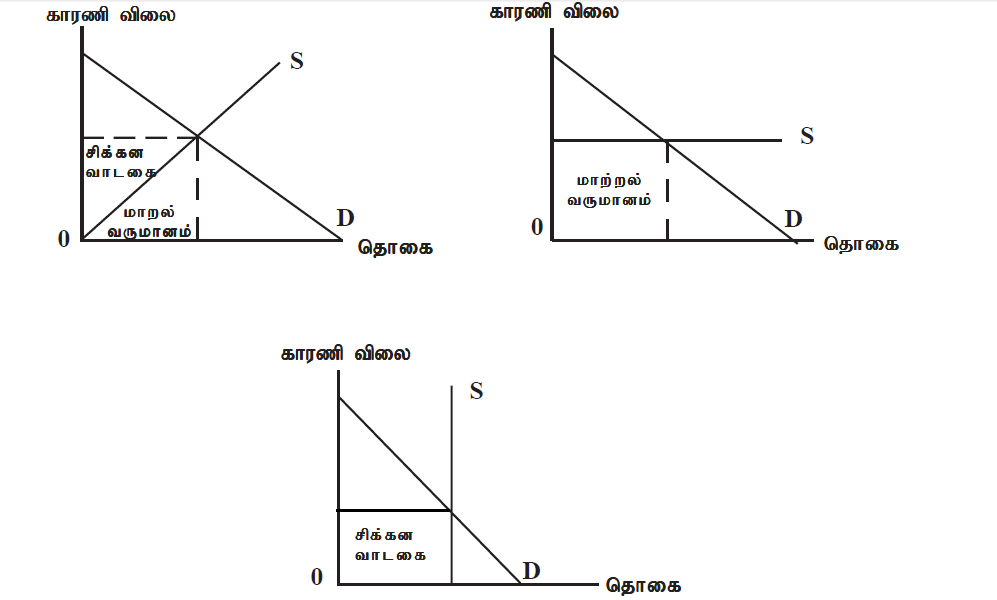

- நிலம் என்ற காரணியின் விலையாகிய வாடகை அக்காரணிக்கான கேள்வி மற்றும் நிரம்பலின் அடிப்படையில் தீர்மானிக்கப்படும்.

- காரணி விலை மற்றும் சந்தையில் பரிமாற்றப்படும் காரணிகளின் அளவின் அடிப்படையில் காரணி வருமானங்கள் தீர்மானிக்கப்படும்.

- மாற்றல் வருமானம் மற்றும் சிக்கன வாடகை ஆகிய இரு வகைகளையும் காரணி வருமானங்கள் கொண்டிருக்கும்.

- ஏதாவதொரு உற்பத்திக்காரணியைத் தற்போது காணப்படுகின்ற பாவனையில் தக்கவைத்துக் கொள்வதற்காக எதிர்பார்க்கப்படும் ஆகக்குறைந்த வருமானமே மாற்றல் வருமானமாகும்.

- மாற்றல் வருமானத்துக்கு மேலாகக் கிடைப்பது சிக்கன வாடகை.

- காரணி நிரம்பல் பூரண நெகிழ்வுடையதாகும் போது முழுக் காரணி வருமான மும்மாற்றல் வருமானமாகும்.

- காரணி நிரம்பல் பூரண நெகிழ்வற்றதாகும் போது சிக்கன வாடகையாகும்.

- காரணி நிரம்பல் ஒருமை நெகிழ்ச்சியாகும் போது மாற்றல் வருமானமும் சிக்கன வாடகையும் சமமாகும்.

- மாற்றல் வருமானம் மற்றும் சிக்கன வாடகை கீழ்த் தரப்படும் வகையில் வரிப்படங்கள் மூலம் காட்டப்படலாம்.

![screenshot-25]()

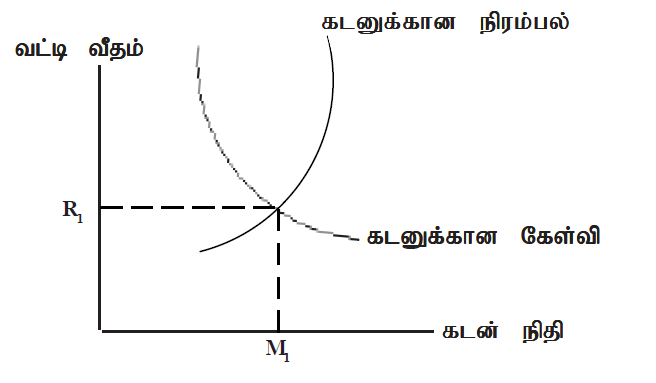

- மெய்யான சந்தையில் வட்டி விகிதக் கட்டமைப்பொன்று காணப்படும்.

- இலங்கையில் வட்டி விகிதக் கட்டமைப்பு கீழ்த் தரப்படும் வட்டி விகிதங்களைக் கொண்டது.

- மத்திய வங்கி விகிதம்

- மீள் கொள்வனவு விகிதம்

- வைப்புக்களுக்கான வட்டிவிகிதம்

- கடன்களுக்கான வட்டிவிகிதம்

- சாதாரண இலாபத்துக்கு மேலாக முயற்சியாண்மை ஈட்டிக் கொள்கின்ற வருமானம் பொருளியல் இலாபமாகும்.

- மொத்த வருமானத்திலிருந்து நேர்ச் செலவுகளையும் நேரில் செலவுகளையும் கழித்து பொருளியல் இலாபத்தைக் கணிக்கலாம்.

- கணக்கீட்டு இலாபத்துக்கும் பொருளியல் இலாபத்துக்குமிடையே வேறுபாடு காணப்படுகிறது.

- மொத்தக் கேள்வி மற்றும் மொத்த நிரம்பலில் எவ்வித மாற்றமும் ஏற்படாத நிலையான பொருளாதாரத்தில் பொருளியல் இலாபம் பூச்சியமாகும்.

- மொத்தக் கேள்வியும் நிரம்பலும் மாற்றமடைகின்ற, மாற்றமடையும் பொருளாதாரத்தில் பொருளியல் இலாபம் காணப்படும்.

- மாற்றமடையும் பொருளாதாரத்தில் பொருளியல் இலாபத்தை நியாயப்படுத்த முடிவது கீழ்த்தரப்படும் காரணங்களின் அடிப்படையிலாகும்.

- நிச்சயமற்ற சூழலினுள் உற்பத்தித் தீர்மானங்களை எடுக்கும்போது ஆபத்துக்களை எதிர்நோக்கல்.

- நிச்சயமற்ற சூழலினுள் புதிய கண்டுபிடிப்புக்களைச் செய்தல்.

- தனியுரிமை அல்லது நிறைவில் போட்டி நிலைமைகள் காணப்படுதல்.

- மூலதனத்தின் உழைப்பு வட்டி வீதம்.

- வீட்டுத்துறை, நிறுவனத்துறை மற்றும் அரசாங்கம் நுகர்வுக்கும் முதலீட்டுக்குமான நிதித்தேவைக்கு கடனுக்கான கேள்வியை ஏற்படுத்துகின்றன.

![screenshot-26]()

- கடனுக்காக காணப்படும் கேள்வி மற்றும் நிரம்பலின் அடிப்படையில் வட்டி வீதம் தீர்மானிக்கப்படும்.

- பெயரளவு வட்டி வீதத்திலிருந்து வீக்க வீதத்தைக் கழித்து உண்மையான வட்டிவீதத்தைப் பெறலாம்.

- உண்மையான வட்டி வீதம் நேரான அல்லது மறையான பெறுமதியைப் பெறலாம்.

- வணிகமொன்றின் இலக்கு, நோக்கம் என்பவற்றை அடைந்து கொள்வதற்கான முறையினை விபரிக்கின்ற அட்டவணையொன்றாகும்.

வணிகத்திட்டம் முக்கியம் பெறுவதற்கான காரணங்கள்

- வணிகக் கருமங்களை கொண்டு நடாத்துவதற்கு.

- வணிகம் தொடர்பாக அக்கறை கொண்ட தரப்பினர்களுக்கு அது தொடர்பான சிறந்த தெளிவினைப் பெற்றுக் கொள்வதற்கு.

- வணிகத்திற்குத் தேவையான நிதி வசதிகளைப் பெற்றுக் கொள்வதற்கு.

- விலகல்கள் ஏற்படுவதை தடுக்க.

- சாதனை மதிப்பிடலை மேற்கொள்ள.

வணிகத்திட்டமொன்றினை தயாரிக்கும் போது கவனிக்க வேண்டிய விடயங்கள்

- உண்மையான, உறுதி செய்யத்தக்க தகவல்கள் மட்டும் இருத்தல்.

- முக்கியமான விடயங்களை இலகுவாக புரிந்து கொள்ளத்தக்க வகையில் குறிப்பிடுதல்.

- நிதித் தேவைகள் பற்றி அட்டவணைகள், வரைபடங்கள் மூலம் விபரித்தல்.

- போட்டியினை கருத்திற் கொள்ள வேண்டும்.

- வாடிக்கையாளர்கள் என்றும் எம்முடன் என எண்ணுவது தவறு.

வெற்றிகரமான வணிகத்திற்கு அவசியமான காரணிகள்

- பொருத்தமான வணிக எண்ணக்கரு

- சந்தையை புரிந்து கொள்ளுதல்

- அபிவிருத்தியடைந்த கைத்தொழில்

- திறமை மிக்க முகாமைத்துவம்

- நிதிக் கட்டுபாடு

- வணிகத்தின் தொடர்ச்சியான அக்கறை

- மாற்றங்களை எதிர்நோக்கத்தக்க தயார் நிலை

வெளிநாட்டு வர்த்தகமும் நிதியும்

குறித்த ஒரு நாடு தனது எல்லைக்கு வெளியே ஏனைய நாடுகளுடன் மேற்கொள்கின்ற பொருட்கள் சேவைகளினது பரிமாற்றமானது இதுவாகும். இது இருவகைப்படும்.

1. ஏற்றுமதி வியாபாரம்

2. இறக்குமதி வியாபாரம்

• சர்வதேச வர்த்தகத்துக்கு அடிப்படையான கோட்பாடுகள் –

1. முழு நன்மை கோட்பாடு

2. ஓப்பீட்டு நன்மை கோட்பாடு

முழு நன்மை கோட்பாடு

குறித்த ஒரு நாடு ஒரு அலகு உள்ளீட்டை பயன்படுத்தி குறித்த ஒரு பண்டத்தினை மற்றொரு நாட்டினை விட கூடிய அலகுகளை உற்பத்தி செய்யக்கூடிய ஆற்றலை கொண்டிருப்பது முழு நன்மை ஆகும்.

குறித்த ஒரு நாடு குறித்த ஒரு பண்டத்தின் ஒரு அலகினை மற்றொரு நாட்டினை விட குறைந்த உள்ளீடுகளுடன் அல்லது குறைந்த உற்பத்தி செலவுகளுடன் அல்லது கூடிய வெளியீடுகளை உற்பத்தி செய்யக்கூடிய ஆற்றலை கொண்டிருப்பது ஆகும்.

குறித்த ஒரு நாடு தனக்கு தேவையான அனைத்து பண்டங்களையும் உற்பத்தி செய்வதனை விட தனக்கு முழு நன்மை உள்ள பண்டங்களின் உற்பத்தியில் வளங்களை முழுமையாக ஓதுக்கி அப்பண்டங்களின் உற்பத்தியில் சிறப்புத்தேர்ச்சி அடைந்து தனக்கு முழு நன்மை இல்லாத பண்டங்களை இறக்குமதி செய்வதன் மூலமாக சர்வதேச வர்த்தகத்தில் நன்மையடையலாம்.

ஓப்பீட்டு நன்மை கோட்பாடு

குறித்த ஒரு நாடு மற்றொரு நாட்டினை விட குறைந்த அமையச் செலவுகளுடன் குறித்த ஒரு நாடு அலகுகளை உற்பத்தி செய்யக்கூடிய ஆற்றலை கொண்டிருப்பது ஆகும்.

குறித்த ஒரு நாடு தனக்கு தேவையான அனைத்து பண்டங்களையும் உற்பத்தி செய்வதனை விட தனக்கு ஒப்பீட்டு நன்மை உள்ள பண்டங்களின் உற்பத்தியில் வளங்களை முழுமையாக ஓதுக்கி அப்பண்டங்களின் உற்பத்தியில் சிறப்புத்தேர்ச்சி அடைந்து தனக்கு ஒப்பீட்டு நன்மை இல்லாத பண்டங்களை இறக்குமதி செய்வதன் மூலமாக சர்வதேச வர்த்தகத்தில் நன்மையடையலாம்.

ஒப்பீட்டு நன்மையை தீர்மானிக்கும் காரணிகள்

1. வளக்கிடைப்பனவு வேறுபாடு / வளத்திரட்சி வேறுபாடு

2. சுவை மற்றும் தெரிவு வேறுபாடு

3. தொழில்நுட்ப வேறுபாடுகளும் புத்தாக்கங்களும்

4. அளவுத்திட்ட சிக்கனம்

5. அரச கொள்கைகள்

சர்வதேச வர்த்தகத்தின் நன்மைகள்

• சிறப்புத்தேர்ச்சி அடைந்த உற்பத்தியை மேற்கொள்வதால் வளவினைத்திறன் அதிகரித்து பொருளாதார வளர்ச்சி ஏற்படுவதுடன் வாழ்க்கைத்தரம் உயரும்.

•சர்வதேச போட்டித்தன்மை காரணமாக குறைந்த செலவில் இறக்குமதிகள் இடம்பெறுவதால் பணவீக்க அழுத்தம் குறையும்.

• தனது நாட்டில் உற்பத்தி செய்ய முடியாத பண்டங்களையும் நுகரக்கூடிய ஆற்றல் ஏற்படல்.

• சர்வதேச வர்த்தகம் மீதான தீர்வைகள் மூலம் அரசு வருமானங்களை பெறல்.

• ஏற்றுமதித் துறையில் வெளிநாட்டு முதலீட்டு வாய்ப்புக்களும் உலகமயமாதலின் நன்மைகளும் கிடைத்தல்.

ஒழுங்கமைந்த மனித சமூகத்தில் மனிதனின் பொது வாழ்வினை கட்டுப்படுத்தி சமூக இருப்பை உறுதி செய்து கொள்வதற்காக ஆணையதிகாரத்தைப் பயன்படுத்தி அரசினால் பிறப்பிக்கப்படும் விதிமுறைகளே சட்டமாகும்.

சட்டம் பற்றிய அறிஞர்களின் வரைவிலக்கணங்கள்:

- அரிஸ்ரோட்டில்: சமூக நலனுக்கு இடைஞ்சலான தனிப்பட்டவர்களின் விருப்பங்கள் அல்லது செயற்பாடுகள் மீது விதிக்கப்படும் ஒரு தடையே சட்டமாகும்.

- ஸஸ்மன்ட்: நீதி நிர்வாகத்தை மேற்கொள்வதற்கு அரச அதிகாரத்துடன் நிறைவேற்றப்பட்டதும் நிறைவேற்றப்படுவதற்குமான கோட்பாடுகளின் தொகுதியே சட்டமாகும்.

- தொமஸ்ஹொப்ஸ் : கீழ்ப்படிந்தாக வேண்டும் என்பதற்கான காரணக்கூறுடைய விதத்தில் ஒருவர் இடும் உத்தரவு தான் சட்டமாகும்.

- ஹொல்ன்ட் : இறைமை அதிகாரம் கொண்ட அரசியல் நிறுவனத்தினால் மனிதனின் புற நடத்தையைக் கட்டுப்படுத்த செயற்படுத்தப்படும் விதிகளின் தொகுதி சட்டம் எனப்படும்.

- ஒஸ்டின்: இறைமையின் கட்டளையே சட்டமாகும்.

- கிறீன்: அரசாங்கத்தின் உரிமையையும் எண்ணத்தையும் பிரதிபலிக்கும் முறையே சட்டம் ஆகும்.

- வில்சன்: வழக்கங்கள், வழக்காறுகள் ஆகிய ஒழுங்குபடுத்தும் விதிகள் அரசாங்கத்தின் சக்தியோடு இணைந்தால் அதுவே சட்டம் ஆகும்.

- ஜோன்எர்ஸ்கின் : தன்னுடைய மக்களைக் கீழ்படிந்து நடக்கும்படி செய்ய ஓர் அரசன் பிறப்பிக்கும் வாழ்க்கைப் பொதுவிதி அடங்கிய ஆணை சட்டமாகும்.

- வூட்றோ வில்சன்: சட்டம் என்பது அரசின் அதிகாரத்தையும் வலிமையையும் பக்கபலமாகக் கொண்டு ஒரே மாதிரியாக ஏற்றுக்கொள்ளப்பட்ட தெளிவான விதிமுறைகளாகும்.

சட்டத்தின் பண்புகள்

- இறைமை அதிகாரத்தின் அடிப்படையில் அரசினால் பிறப்பிக்கப்படுவதாகக் காணப்படுதல்.

- மனிதரின் சமூக இருப்பின் வெளிவாரியான செயற்பாடுகளை மட்டும் கட்டுபடுத்துவதோடு தொடர்புபடுதல்.

- சமூகப் பொது நன்மையை மட்டும் இலக்காகக் கொண்டிருத்தல்.

- சட்டத்தை மீறினால் தண்டனைக்குட்பட வேண்டி இருத்தல்.

- மாற்றமுறும் சமூக நிலைகளுக்கேற்ப காலத்திற்கு காலம் மாற்றமடைதல்.

- சட்டம் அனைவருக்கும் பொதுவானதாக இருத்தல்.

- தனிப்பட்டவர்களின் தேவைகளுக்காக விரும்பியவாறு மாற்றியமைக்க முடியாதிருத்தல்.

- சட்டம் தெளிவாகவும் குழப்பமின்றியும் இருத்தல் வேண்டும்.

- சட்டம் சமூகத்திலிருந்து தோற்றம் பெறுகின்றது.

- சமயத்துடனும் ஒழுக்கத்துடனும் தொடர்பைக் கொண்டிருக்கின்றது.

சட்டத்தின் மூலாதாரங்கள்

- சட்டமன்றம்

- நீதிமன்றத் தீர்ப்புகள்

- வழக்காறுகள்

- சட்டவல்லுனர்களின் கருத்துகள்

- மதம்

- நியாய அல்லது சமநீதி

சட்டத்தின் வகைகள்

- தேசிய சட்டம்

- பொதுச்சட்டம்

- அரசியல் யாப்புச் சட்டம்

- குற்றவியல் சட்டம்

- நிர்வாக சட்டம்

- குடியியல் சட்டம் (தனியார் சட்டம்)

- சர்வதேச சட்டம்

சட்டம் என்பது இறையின் ஆணையாகும். அவற்றிற்கு அடிபணியாவிட்டால் தண்டனைக்கு ஆளாக நேரிடும். அவ்வாறு தண்டிக்கப்படுவதற்குப் பயந்தே சட்டத்திற்கு அடிபணிகின்றனர்.

இதனை தவிர மனிதர் சட்டத்திற்கு அடிபணிவதற்கான ஒழுக்கவியல் மற்றும் சமூகவியல் காரணிகள்:

- சட்டம் அமைதியையும் பாதுகாப்பையும் உறுதிப்படுத்தல்.

- சமூகத்தினால் ஏற்றுக்கொள்ளப்பட்ட சமூக விழுமியங்களைச் சட்டம் வெளிப்படுத்துகிறது.

- சமூகத்தில் நிகழும் மோதல்களைத் தீர்மானிப்பதில் சட்டம் உதவுதல்.

- சமூக மற்றும் தனி நோக்கங்களை நிறைவு செய்வதில் சட்டம் உதவுதல்.

சட்டத்திற்கும் ஒழுக்கத்திற்கும் இடையிலான வேறுபாடுகள்:

- சட்டமானது மனிதனது வெளிநடவடிக்கைகளை மட்டுமே கட்டுப்படுத்துகின்றது. ஆனால் ஒழுக்கம் அவனது மனசாட்சியையே கட்டுப்படுத்துகின்றது.

- சட்டம் மனித வாழ்வின் ஒரு பகுதியையே கவனித்துக்கொள்கிறது. ஆனால் ஒழுக்கம் முழு மனித வாழ்வையும் கவனித்துக் கொள்கின்றது.

- சட்டத்தை மீறுவோர் தண்டனைக்குள்ளாவர். ஆனால் ஒழுக்கத்தை மீறுவோர் சமூகப் புறக்கணிப்புக்கு உள்ளாவர்.

- சட்டம் தெளிவாகவும் விரிவாகவும் வரையறுக்கப்பட்டு காணப்படும். ஆனால் ஒழுக்கம் அவ்வாறானதல்ல.

- ஒழுக்கம் விரும்பாதவற்றையும் சட்டம் விரும்பி ஏற்கலாம்.

சட்டத்திற்கும் ஒழுக்கத்திற்கும் இடையிலான தொடர்பு பற்றிய அறிஞர்களின் கூற்றுகள்:

- அரிஸ்டோட்டில் : ஒழுக்கத்தை மதிக்காது சட்டத்தை கொண்டு நல்ல அரசை உருவாக்க இயலாது.

- ஹென்றி மெயின் : மனிதனின் ஒழுக்க ரீதியான எண்ணங்கள் அரச சட்டங்களுக்கு அடிப்படையாக அமைகின்றன.

- ஜெலிநெத் : மனிதனின் சமூக இருப்போடு தொடர்பான ஒழுக்கங்களும் சித்தாந்தங்களும் அரச சட்டங்களின் மூலமாக அமைகின்றன.

சிற்றினப் பொருளியல்

பொருளாதாரத்தை ஒரு தொகுதியாக ஆய்வு செய்யாது பொருளாதாரமொன்றின் தனி அலகொன்றை / தனிக் கூறு ஒன்றை நுணுக்கமாக ஆய்வு செய்தல் ஆகும்.

ஒரு நாட்டிலுள்ள நிறுவனத்துறை, வீட்டுத்துறையை தனித் தனியே ஆய்வு செய்தல் ஆகும்.

(உ – ம்) : நுகர்வோரின் கேள்விக்கோடு

கந்தன் வைத்திருக்கும் பணத்தின் அளவு.

பேரினப் பொருளியல்

ஒரு நாடு முழுவதுமான தேசிய பொருளாதாரத்தை ஒரு தொகுதியாக கருதி ஆய்வு செய்து மேற்கொள்ளப்படும் மொத்த ரீதியான ஆய்வு ஆகும்.

(உ – ம்) தலா வருமானம்

மொத்த தேசிய உற்பத்தி

நேர்க்கூற்றுக்கள் (நேர்ப் பொருளியல்)

உண்மையான உலகில் அது என்ன மாதிரி இருக்கின்றது, இருந்தது, இருக்கும் என யதார்த்தமான முறையில் விளக்குதல் ஆகும்.

பல்வேறு பொருளியல் விதிகளினூடாக நேர்ப்பொருளியல் கூற்றுக்கள் விளக்கப்படுகின்றன.

இவை புறவயமானவை.

(உ – ம்): விலை கூடினால் கேள்வித் தொகை குறையும்.

கடன் மீதான சராசரி வட்டி வீதம் 8.6% ஆக உள்ளது.

நியமக்ககூற்றுக்கள் / நெறியுரைக்கூற்றுக்கள்/ நியமப் பொருளியல்

சமூகத்தில்/ மெய்யுலகில் யாது நிகழ வேண்டும்? அது எப்படி இருக்க வேண்டும் எனும் நியமங்கள் அடிப்படையில் அகவயத் தன்மை வாய்ந்ததாக மேற்கொள்ளப்படும் ஆய்வு தொடர்பான கூற்றுக்கள் ஆகும்.

பல்வேறு பொருளாதார நோக்கங்கள், பொருளாதார கொள்கைகள் அடிப்படையில் விளக்கப்படுபவை ஆகும்.

பொருளாதார உறுதி, நிறைதொழில்மட்டம், நிலைபேண்தகு அபிவிருத்தி தொடர்பான நியமங்கள் பற்றிய ஆய்வுகள் ஆகும்.

(உ – ம்): சமமற்ற வருமானப் பங்கீடு நியாயமற்றதொன்றாகும்.

- மேலும் பொருளியலில் மாதிரிகள், எடுகோள்கள், விதிகள் ஆகிய பிரிவுகளும் உள்ளடங்குகின்றன.

இலங்கையின் நிதிக்கட்டமைப்பை வகைப்படுத்துக

1. வங்கிகள்

- மத்திய வங்கி

- உரிமம் பெற்ற சிறப்பு வங்கி

- உரிமம் பெற்ற வணிக வங்கி

2. சேமிப்பு நிறுவனங்கள்

- பதிவு செய்யப்பட்ட நிதிக்கம்பனி

- கூட்டுறவு கிராமிய வங்கி

- சிக்கன கொடுகடன் கூட்டுறவு சங்கம்

3. விஷேட நிதி நிறுவனம்

- முதல்தர வணிகர்

- பணத்தரகு நிறுவனம்

- குத்தகை கம்பனி

- அலகு பொறுப்பாட்சி நிறுவனம்

4. ஒப்பந்த சேமிப்புநிறுவனம்

- ஊழியர் சேமலாப நிதியம்(EPF)

- ஊழியர் நம்பிக்கை நிதியம்(ETF)

- காப்புறுதி நிறுவனம்

- ஓய்வூதிய நிறுவனம்

தூக்கவன்கூடானது மேல் அவயத்தை கொண்ட மார்பு வளையத்தையும் கீழ் அவயவத்தை கொண்ட இடுப்பு வளையத்தையும் கொண்டது.