- பொருட்கள் சேவைகள் மற்றும் உற்பத்தி காரணிகளை கொள்வனவு செய்தல், விற்பனை செய்தல் ஆகிய நோக்கங்களுடன் கொள்வனவாளர்களும் விற்பனையாளர்களும் தொடர்புறும் எந்தவொரு சந்தர்ப்பங்களும் ஆகும்.

சந்தையின் வகைகள்

- பொருட்கள் சேவைகள் சந்தை – நுகர்வுப்பொருட்களையும் சேவைகளையும் கொடுக்கல் வாங்கல் செய்யும் சந்தை ஆகும்.

நுகர்வுப்பொருட்களையும் சேவைகளுக்கான கேள்வியை ஏற்படுத்துவோர் வீட்டுத்துறை ஆகவும் நிரம்பலை ஏற்படுத்துவோர் நிறுவனத்துறை ஆகவும் காணப்படுவர்.

- காரணிச் சேவைச்சந்தை – நிலம், உழைப்பு , மூலதனம் ஆகிய உற்பத்திக்காரணிகளை கொடுக்கல் வாங்கல் செய்யும் சந்தை ஆகும்.

உற்பத்திக்காரணிகளுக்கான கேள்வியை ஏற்படுத்துவோர் நிறுவனத்துறை ஆகவும் நிரம்பலை ஏற்படுத்துவோர் வீட்டுத்துறை ஆகவும் காணப்படுவர்.

நேர்கேள்வி

- நுகர்வுப்பொருட்களையும் சேவைகளுக்கான கேள்வி நுகர்வுப்பொருட்களையும் சேவைகளுக்கு இறுதிப்பாவனை நோக்கம் கருதியே கேள்வி ஏற்படுவதால் அதனை நேர்கேள்வி என்பர்.

- EX –

வழிவந்தகேள்வி

- நிலம், உழைப்பு, மூலதனம் ஆகிய உற்பத்திக் காரணிகளுக்கு கேள்வியாகும். நுகர்வுப்பொருட்கள் சேவைகளுக்கான நேர்கேள்வி தோன்றுவதன் மூலமாகவே அதனை உருவாக்கப் பயன்படும் உற்பத்திக் காரணிகளுக்கு கேள்வி ஏற்படுவதால் அதனை வழிவந்த கேள்வி என்பர்.

- EX –

- நெல் பயிரிடும் நிலத்துக்கான கேள்வி.

|

இறக்குமதி |

ஏற்றுமதி |

| வகைகள் |

• அரிசி, மா, சீனி, பால்மா உற்பத்திகள், மின் உபகரணங்கள் போன்ற நுகர்வுப் பண்டங்கள்

• பெற்றோலியம், ஆடை தயாரிப்புக்கான துணி, உரம் போன்ற இடைநிலைப் பண்டங்கள்

• இயந்திரம், பொறி, போக்குவரத்து கருவிகள் போன்ற முதலீட்டு பண்டங்கள் |

• தேயிலை, ரப்பர், தெங்கு, சிறு ஏற்றுமதி பயிர்கள் போன்ற விவசாய ஏற்றுமதிகள்

• ஆடைத்தயாரிப்பு, உணவு குடிபானம் , பதனிடல், கனிய உற்பத்திகள், பீங்கான் உற்பத்திகள், ஆபரணங்கள் போன்ற கைத்தொழில் ஏற்றுமதிகள்

•இரத்தினக்கல், காரீயம் போன்ற கனிப்பொருள் ஏற்றுமதிகள் |

| 2014 ம் கட்டமைப்பு |

1977 2014

நுகர்வுப். ப 42 % 19.8 %

இடைநிலைப். ப 45 % 58.7 %

முதலீட்டு. ப 12 % 21.4 %

வகுபடா இறக்குமதி 1 % 0.1 % |

1977 2014

விவசாய .ஏ 79 % 25.1 %

கைத்தொழில். ஏ 14 % 74.2 %

முதலீட்டு .ப 7 % 0.7 % |

| அண்மைக்கால மாற்றங்கள் |

• நுகர்வுப் பண்டங்களின் இறக்குமதிகள் கணிசமாக வீழ்ச்சியடைந்துள்ளது.

•இடைநிலைப் பண்ட இறக்குமதிகள் அதிகரித்துள்ளது.

•முதலீட்டு பண்ட இறக்குமதிகளும் அதிகரித்துள்ளது.

•இலங்கையினது இறக்குமதியில் பெற்றோலிய இறக்குமதிகள் மிக உயர்வாக உள்ளது. (2014 – 23.7%)

• இலங்கையினது பிரதான இறக்குமதி நாடுஇந்தியா – 21%

சீனா – 18% |

• விவசாய ஏற்றுமதிகள், கனிப்பொருள் ஏற்றுமதிகளும் கணிசமாக வீழ்ச்சியடைந்துள்ளது.

• கைத்தொழில் ஏற்றுமதிகள் அதிகரித்து முன்னர் விவசாயம் பெற்ற முக்கியத்துவத்தை பெறுகின்றது.

• இலங்கையினது பிரதான ஏற்றுமதியாக ஆடைத்தயாரிப்பு உள்ளது

•2014 ல் ஆடைத்தயாரிப்பு – 44.3%

தேயிலை ஏற்றுமதி – 14.6%•இலங்கையினது பிரதான ஏற்றுமதி நாடு

ஜக்கிய அமெரிக்கா – 22%

ஜரோப்பிய ஒன்றியம் –14% |

இலங்கையின் நிதிச்சந்தை

- நிதிச்சொத்துக்களின் பரிமாற்றத்துக்கவசியமான வசதிகளை வழங்கும் நிறுவனங்கள் அல்லது செயலொழுங்குகள் நிதிச்சந்தை எனப்படும்.

- இது இரு பிரிவுகளை கொண்டது

பணச்சந்தை

பணம் மற்றும் குறுங்கால நிதிக்கருவிகள் கொடுக்கல்வாங்கல் செய்யப்படும் சந்தை.

குறுங்கால கடனுக்கு கேள்வியை ஏற்படுத்துவோர் மற்றும் நிரம்பலாளர்களை தொடர்புபடுத்தல் இதன் பிரதான தொழிற்பாடாகும்.

குறுங்கால நிதிக்கருவிகள் என்பது பொதுவாக ஒரு வருடத்துக்கு குறைந்த முதிர்ச்சிக்காலத்தையுடைய உண்டியல்களும் பிணைகளும் ஆகும்.

பணச்சந்தையில் கொடுக்கல்வாங்கல் செய்யப்படும் நிதிக்கருவிகள் அழைப்புக்கடன் திறைசேரி உண்டியல்கள், முறிகள், உள்நாட்டு வெளிநாட்டு நாணய உண்டியல்கள், வணிகப்பத்திரம், மீள் கொள்வனவு ஒப்பந்தம் போன்றனவாகும்.

இதன் உபசந்தைகளாக

- வங்கிகளுக்கிடையிலான அழைப்புக்கடன் சந்தை

- 1ம் நிலை மற்றும் 2ம் நிலை திறைசேரி உண்டியல்சந்தை

- உள்நாட்டு வெளிநாட்டு நாணயமாற்று சந்தை

- வரையறுக்கப்பபட்ட வெளிநாட்டு வங்கி சந்தை

- குறுங்கால கடன் சந்தை

- வணிகப்பத்திர சந்தை

- மீள் கொள்வனவு ஒப்பந்தச் சந்தை

மூலதனச்சந்தை

- வியாபார நிறுவனங்களுக்கும் அரசாங்கத்திற்கும் அவசியமான நடுத்தர நீண்டகால நிதிகளை வழங்குவது.

- மூலதனச்சந்தையின் நிறுவனங்கள்

- கொழும்பு பங்கு பரிமாற்றம்

- அனுமதிப்பத்திரம் பெற்ற விஷேட வங்கிகள்

- வணிக வங்கி

- குத்தகைக் கம்பனிகள்

- நிதிக் கம்பனிகள்

- அலகு பொறுப்பாட்சி நிறுவனம்

- சேமிப்பு நிறுவனங்கள் போன்றன

ஒரு வருடத்திற்கு மேற்பட்ட முதிர்ச்சிக் காலத்தைக் கொண்ட கடன் பத்திரங்கள் இச்சந்தையில் சந்தைப்படுத்தப்படும்.

இச்சந்தையில் பரிமாற்றப்படுகின்ற பிரதான கருவிகள்

- கடன்

- சாதாரணப்பங்கு

- பிணையங்கள்

இச்சந்தையின் உப சந்தைகள்

- பங்கு சந்தை

- பிணைய சந்தைகள்

- வணிக வங்கிகளின் நீண்டகால கடன் சந்தை

- வங்கியல்லாத நிதி நிறுவனங்களின் நீண்டகால கடன் சந்தை

- வணிக செயற்பாடுகளை திறமையாக மேற்கொள்வதற்கு ஏற்ற சூழல் ஆகும்.

- இது இரு வகைப்படும்:

- புறச்சூழலில் உள்ளடங்குபவை:

சந்தை துண்டமாக்கல்

- ஒரு பொருள் சேவைக்கான சந்தையானது ஏதேனும் காரணிகளை அடிப்படையாக வைத்து பல்வேறுபட்ட பிரிவுகளாக வகைப்படுத்தப்படுவது சந்தை துண்டமாக்கல் ஆகும்.

துண்டமாக்கலுக்கான அடிப்படைகள்

- பூகோள ரீதியான அடிப்படைகள்

- உள ரீதியான அடிப்படைகள்

- சமூக,விஞ்ஞான காரணிகள்

- நடத்தை சார் அடிப்படைகள்

நுண்பாக- பேரண்ட சந்தைப்படுத்தல்

- ஒரு சந்தைப்படுத்தும் நிறுவனம் தனது பொருட்கள், சேவைகள் தொடர்பாக முழு பொருளாதாரத்தினதும் தேவைகள், விருப்பங்களை பூர்த்தி செய்யும் சந்தைப்படுத்தலை மேற்கொள்ளல் பேரண்ட சந்தைப்படுத்தல் ஆகும்.

- மாறாக வாடிக்கையாளர்களை மட்டும் இலக்காக வைத்து சந்தைப்படுத்தலை மேற்கொள்ளல் நுண்பாக சந்தைப்படுத்தல் எனப்படும்.

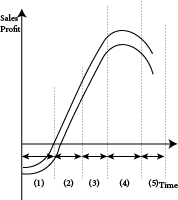

பொருள் வாழ்க்கை சுற்றோட்டம்

![16]()

- அபிவிருத்திக் கட்டம்

- அறிமுக கட்டம்

- வளர்ச்சிக் கட்டம்

- முதிர்ச்சிக் கட்டம்

- வீழ்ச்சிக் கட்டம்

இலக்கு குறிக்கோள் சந்தைப்படுத்தல்

- ஒரு சந்தைப்படுத்தும் நிறுவனம் குறிப்பிட்ட ஒரு பொருள் தொடர்பாக துண்டமாக்கப்பட்ட சந்தையிலிருந்து குறித்த ஒரு சந்தை துண்டத்தினை தெரிவு செய்து அத்துண்டத்திலுள்ள ஓரினத் தன்மை வாய்ந்த நுகர்வோரது தேவைகளையும்,விருப்பங்களையும் பூர்த்தி செய்யக்கூடிய வகையில் சந்தைப்படுத்தல் பணிகளையும்,உபாயங்களையும் மேற்கொள்வது இலக்குச் சந்தைப்படுத்தல் எனப்படும்.

சர்வதேச சந்தைப்படுத்தல்

- ஏற்றுமதி

- கூட்டு முயற்சி

- நேரடி உடைமையாக்கல்

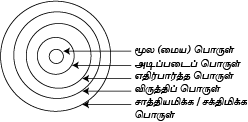

உற்பத்தி பொருள் மட்டங்கள்

![17]()

தொழிற்பிரிப்பும் சிறப்புத்தேர்ச்சியும்

- தொழிற்பிரிப்பு– குறித்த ஒரு உற்பத்தியினை ஒருவர் மேற்கொள்ளாமல் அதனை பிரிவுகளாக பிரித்து ஒவ்வொரு பிரிவினையும் தனிஒருவரோ or ஒரு குழுவினரோ மேற்கொள்ளல் ஆகும்.

- சிறப்புத்தேர்ச்சி– ஒரு குறிப்பிட்ட தொழிலினை தொடர்ச்சியாக மேற்கொள்வதன் மூலம் ஒரு நபருக்கு ஏற்படும் அனுபவம் ஆற்றல் திறன் என்பனவாகும்.

தொழிற்பிரிப்பின் அனுகூலங்கள்

- சிறப்புத் தேர்ச்சி ஏற்படும்.

- தரமான உற்பத்திகளை பெற முடியும்.

- குறைந்த செலவில் கூடிய அளவு உற்பத்திகள் இடம்பெறும்.

தொழிற்பிரிப்பின் பிரதிகூலங்கள்

- தொடர்ந்து ஒரே வேலையை செய்வதனால் தொழிலில் சகிப்புத்தன்மை ஏற்படும்.

- தொடர்ந்து ஒரே வேலையை செய்வதனால் வேறு தொழிலில் அனுபவமின்மை.

- குறித்த ஒருவர் வேலைக்கு வராது விடின் முழு உற்பத்தியும் பாதிப்படையும்.

சிறப்புத்தேர்ச்சியின் வகைகள்

தனிநபர் or தொழில் ரீதியான சிறப்புத்தேர்ச்சி

- ஒரு குறிப்பிட்ட தொழிலினை தொடர்ச்சியாக மேற்கொள்வதன் மூலம் ஒரு நபருக்கு ஏற்படும் அனுபவம் ஆற்றல் திறன் என்பனவாகும்.

- Ex- பாடகர் நடிகர்

நிறுவன ரீதியான சிறப்புத்தேர்ச்சி

- ஒரு குறித்த நிறுவனம் குறித்த ஒரு பொருளினை உற்பத்தி செய்வதில் நிபுணத்துவம் அடைந்திருத்தல்

- Ex – Bata(slippers)

பிரதேச ரீதியான சிறப்புத்தேர்ச்சி

- ஒரு குறித்த பிரதேசத்தில் காணப்படும் பௌதீகச்சூழல் வளங்களின் கிடைப்பனவு தொழிலாளரின் கிடைப்பனவு போன்ற காரணிகளினால் குறித்த பிரதேசம் குறித்த ஒரு பொருளினை உற்பத்தி செய்வதில் நிபுணத்துவம் அடைந்திருத்தல்.

- Ex – றம்புட்டான்- மல்வானை

தளபாடம்- மொறட்டுவ

தேசிய ரீதியான சிறப்புத்தேர்ச்சி

- ஒரு குறித்த நாட்டில் காணப்படும் பௌதீகச்சூழல் வளங்களின் கிடைப்பனவு தொழிலாளரின் கிடைப்பனவு போன்ற காரணிகளினால் குறித்த நாடு குறித்த ஒரு பொருளினை உற்பத்தி செய்வதில் நிபுணத்துவம் அடைந்திருத்தல்.

- Ex – மாலைத்தீவு- மாசிக்கருவாடு

Switzerland- chocolates

01

02

03

04

05

06

07

08

09

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

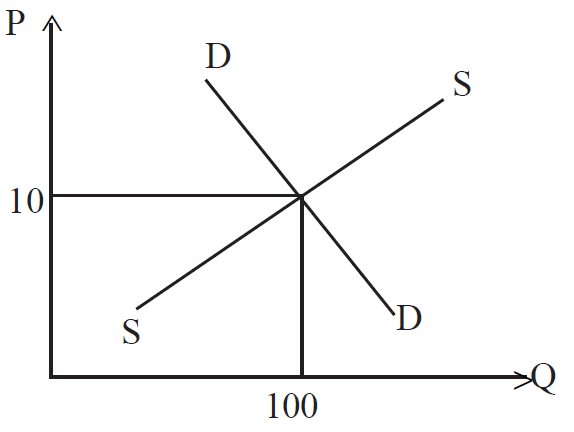

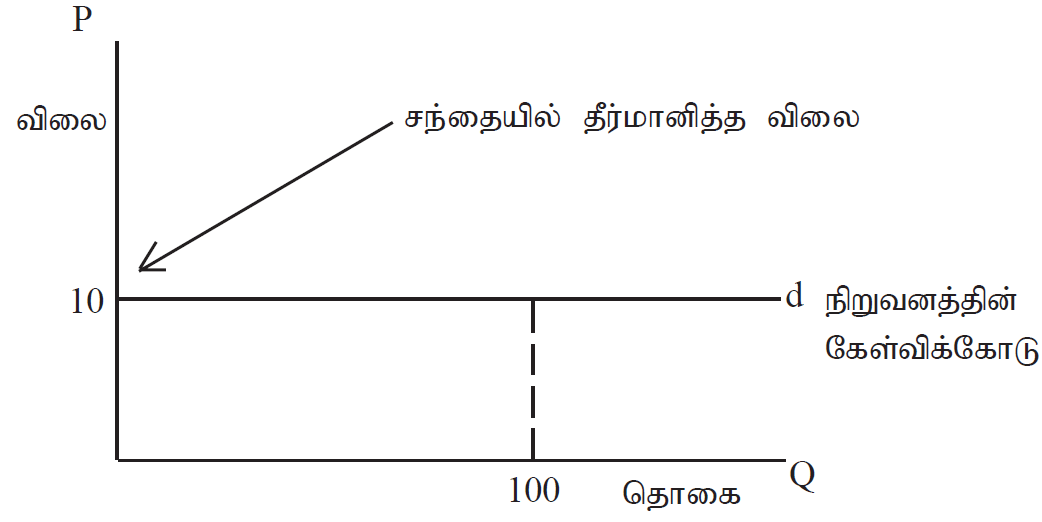

நிறைபோட்டிச் சந்தையில் பண்டத்தினது கேள்வி, நிரம்பல் அடிப்படையில் விலை தீர்மானிக்கப்படும்.

![screenshot-27]()

- இவ்வாறு தீர்மானிக்கப்படும் விலையானது ஒரு நிறுவனத்தால் மாற்ற முடியாததனால் நிறுவனமொன்றின் செயற்பாடு செயல் திறனற்றதாக அமையும்.

- இதனால் நிறுவனமொன்றில் செயற்படும் உற்பத்தியாளர் ஒரு விலை ஏற்போன்.

- தீர்மானிக்கப்பட்ட விலைக்கு இயலுமான அளவுத் தொகைகளை சந்தைக்கு நிரம்பல் செய்ய முடியும்.

- அவ்விலைக்கு விரும்பிய அளவு கேள்வியினை ஏற்படுத்த முடியும்.

- நிறைபோட்டி நிறுவனமொன்றின் கேள்விக்கோடு முடிவிலி நெகிழ்ச்சி.

- அதனைப் பின்வருமாறு வரைபு ரீதியாக முன்வைக்கலாம்.

![screenshot-30]()

- குறுங்காலத்தில் உற்பத்தியைச் செயற்படுத்துவதானது நிறுவனத்தில் நிலவும் தொழிநுட்பமும் இயலளவும் மீது செயற்படும்.

- அச் செயற்பாட்டின் அடிப்படையில் உற்பத்தியும் செலவும் தீர்மானிக்கப்படும்.

- நிறுவனமொன்று குறுங்காலத்தில் உச்ச இலாபத்தை பெறுவதற்காக முக்கிய தீர்மானங்கள் இரண்டினை மேற்கொள்ள வேண்டியிருக்கிறது.

அவை பின்வருமாறு:

- வருமானம் செலவு அடிப்படையில் பொருளியல் இலாபத்தை உச்சப்படுத்தும் தீர்மானத்தை மேற்கொள்வார்.

- எல்லை வருமானம், எல்லைச் செலவு அடிப்படையில் இலாபத்தை உச்சப்படுத்தும் உற்பத்தி மட்டத்தை தீர்மானித்தல்.

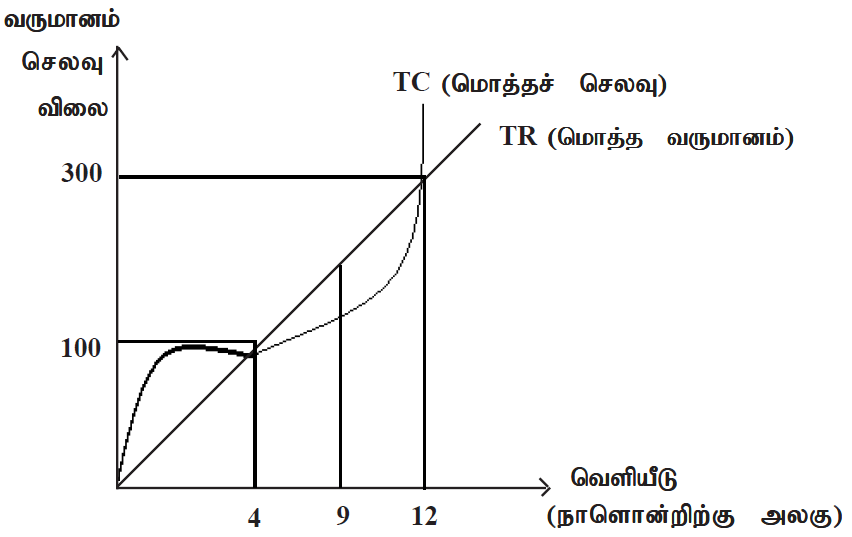

மொத்த வருமானம்

- நிறுவனமொன்று தனது உற்பத்தியைச் சந்தையில் விநியோகித்துப் பெற்றுக்கொள்ளும் பணத்தின் அளவு மொத்த வருமானம்.

- விநியோகிக்கப்படும் பொருட்களின் அளவு (Q) பொருளின் விலையால் (P) பெருக்குவதன் மூலம் மொத்த வருமானத்தை பெறமுடியும்.

![Screenshot (107)]()

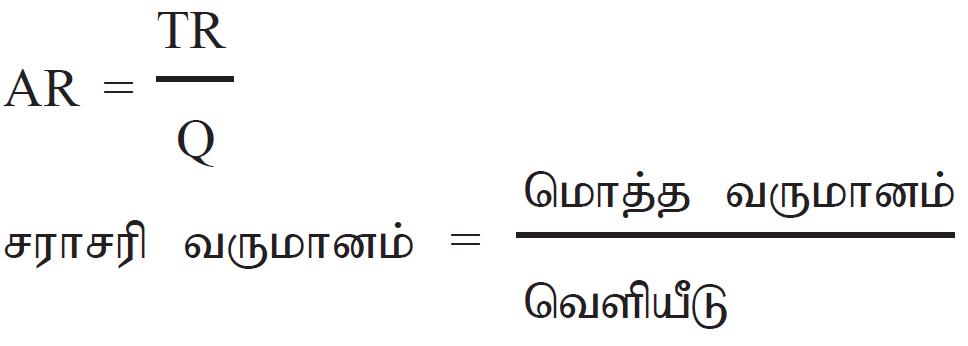

சராசரி வருமானம்

- மொத்த வருமானத்தை பொருட் தொகையால் பிரிப்பதன் மூலம் சராசரி வருமானத்தை பெறமுடியும்.

![Screenshot (106)]()

எல்லை வருமானம்

- மேலதிகமாகப் பண்ட அலகொன்றை உற்பத்தி செய்வதால் பெறப்படும் மொத்த வருமானத்தில் ஏற்படும் மாற்றமே எல்லை வருமானம்.

- எல்லை வருமானத்தைப் பெறுவதற்கு மொத்த வருமானத்தின் வேறுபாட்டைப் பண்டத்தொகையின் வேறுபாட்டால் பிரிக்க வேண்டும்.

![Screenshot (108)]()

மொத்த வருமானம்- எல்லை வருமானம்- சராசரி வருமானம் தொடர்பு

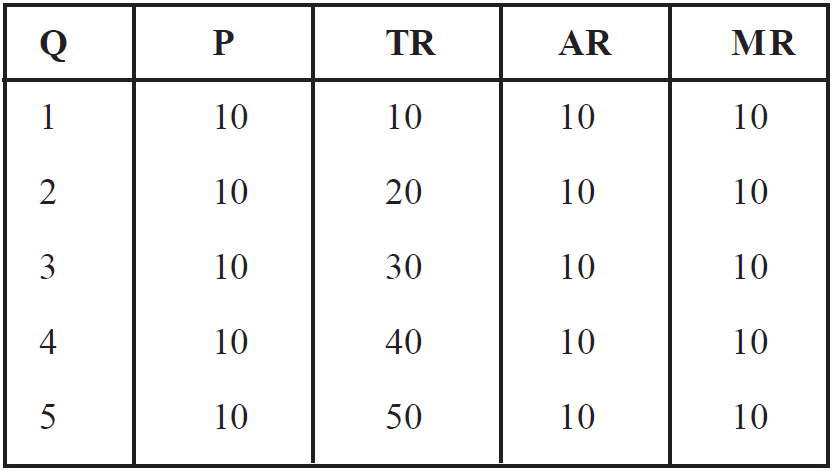

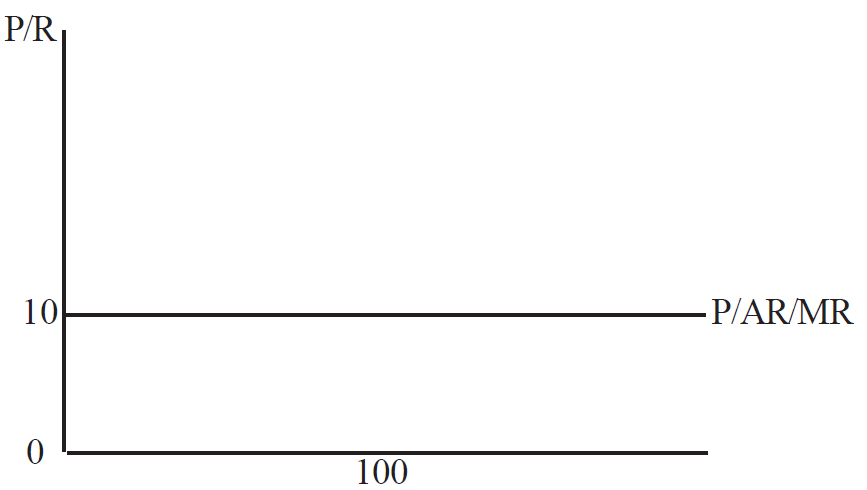

- நிறைபோட்டிச் சந்தையில் நிறுவனமொன்றின் தீர்மானிக்கப்பட்ட விலையானது காணப்படுவதால் பண்டத்தின் விலையும் சராசரி வருமானமும் எல்லை வருமானமும் சமப்படும்.

- இதனால் P = AR = MR என்ற கோட்பாடு நிறைவேற்றப்படும்.

- இதனை பின்வரும் அட்டவணை, வரிபடத்தின் மூலம் காட்டலாம்:

![Screenshot (109)]()

![Screenshot (110)]()

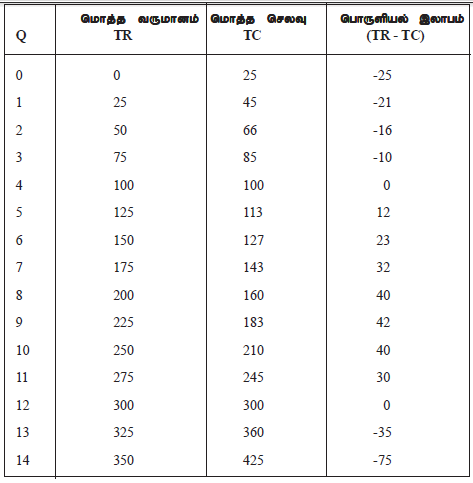

பொருளியல் இலாபம்

- மொத்த வருமானத்திலிருந்து மொத்தச் செலவை நீக்குவதன் மூலம் பொருளியல் இலாபம் கிடைக்கும்.

மொத்தச் செலவு, மொத்த வருமானம், பொருளியல் இலாபம் தொடர்பு

- இதனை பின்வரும் அட்டவணை, வரிபடத்தின் மூலம் காட்டலாம்:

![Screenshot (111)]()

![Screenshot (112)]()

![Screenshot (113)]()

- உற்பத்தி அதிகரிப்பதுடன் வருமானம் அதிகரிப்பதால் வருமானக்கோடு மூலப்புள்ளியிலிருந்து ஆரம்பித்து மேல்நோக்கி செல்லும்.

- உற்பத்தி அதிகரிப்பதுடன் செலவும் அதிகரிப்பதால் செலவுக்கோடு மேல்நோக்கி செல்கின்றது.

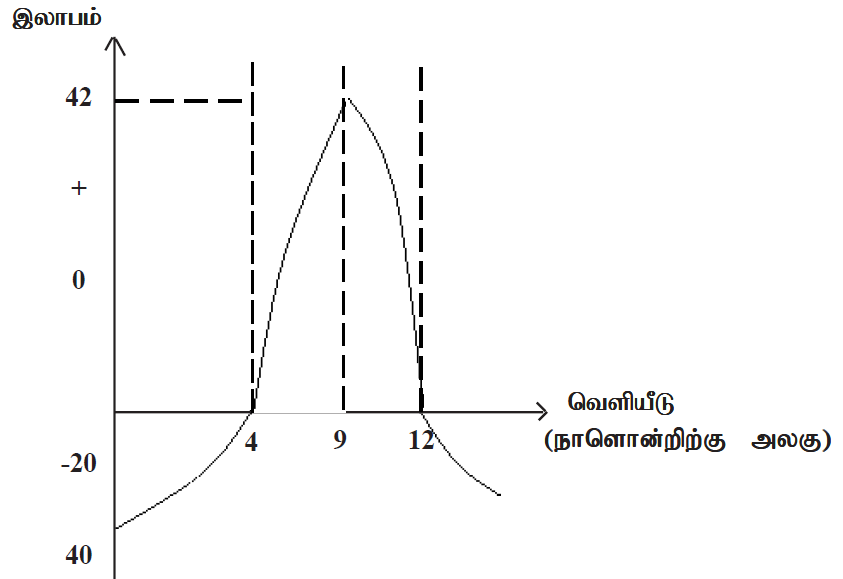

- மொத்தச் செலவுக்கோடும் வருமானக்கோடும் சந்திக்கும் புள்ளியில் பொருளியல் இலாபம் பூச்சியம்.

- வருமானக் கோட்டை விட மொத்தச் செலவுக்கோடு உயர்வாக இருக்கும் போது பொருளாதார நட்டம் / பொருளியல் இலாபம் எதிர்க்கணியமாக இருக்கும்.

- மொத்தச்செலவு கோட்டை விட வருமானக்கோடு உயர்வாக இருக்கும் போது பொருளியல் இலாபம் உருவாகும்.

- மொத்தச் செலவுக் கோட்டிற்கும் மொத்த வருமானக் கோட்டிற்குமிடையிலான இடைவெளி அதிகமாக உள்ள மத்திய புள்ளியில் பொருளியல் இலாபம் உயர்வாக இருக்கும்.

எல்லை செலவு (MC) எல்லை வருமானம் (MR) என்பவற்றினைப் பயன்படுத்தி இலாபம் உச்சப்படுத்தப்படுதலைக் காட்டல்

- எல்லைச்செலவு எல்லை வருமானத்தை விடக் குறைதல் (MR > MC) என்பதன் கருத்து அவ்வலகை உற்பத்தி செய்வதால் பொருளியல் இலாபத்திற்கு ஒரு அதிகரிப்பு ஏற்படல்.

- எல்லை வருமானத்தை விட எல்லைச் செலவு உயர்வாக இருப்பின் அவ்வலகை உற்பத்தி செய்வதால் பொருளியல் நட்டமொன்று ஏற்படும்.

- இந்நிலையில் உற்பத்திச் செயற்பாட்டை நிறுத்த வேண்டும்.

- எல்லை வருமானம் எல்லைச் செலவுக்குச் சமப்படும் போது நிறுவனத்தின் இலாபம் உச்சமடையும்.

- இத்தகைய சந்தர்ப்பத்தில் இலாபத்தில் மேலும் அதிகரிப்போ அல்லது குறைவோ ஏற்படாது.

- எல்லை அணுகுமுறையின் கீழ் இலாபத்தை உச்சப்படுத்துவதற்கு உற்பத்தி மட்டம் MR = MC என்ற நிபந்தனையின் கீழ் செயற்படுகின்றது.

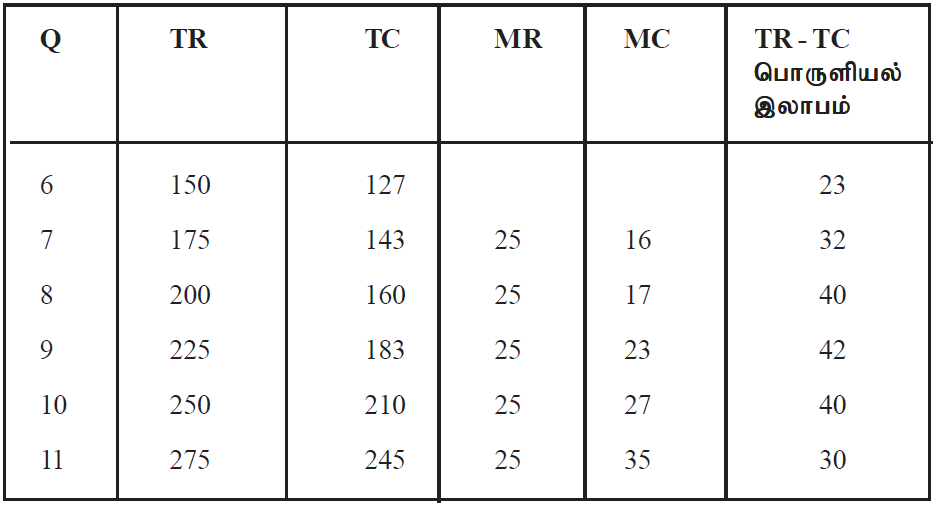

- எல்லை அணுகுமுறையின் கீழ் இலாப உச்சப்படுத்தலை பின்வரும் அட்டவணையில் காட்டலாம்.

![Screenshot (114)]()

அட்டவணையை அடிப்படையாகக் கொண்டு பின்வரும் காரணிகளைப் பெறமுடியும்.

- 8-9 வரையான உற்பத்தி வீச்சில் பொருளியல் இலாபம் இடம்பெறுதல்.

- 9-10 வரையான உற்பத்தி வீச்சில் இலாபத்தை குறைக்க நிறுவனங்களுக்கு ஏற்படுதல்.

- உற்பத்தி 9 வது அலகின்போது இலாபத்தில் உயர்வு / வீழ்ச்சி ஏற்படாதிருத்தல் இலாபத்தை உச்சப்படுத்தல் ஆகும்.

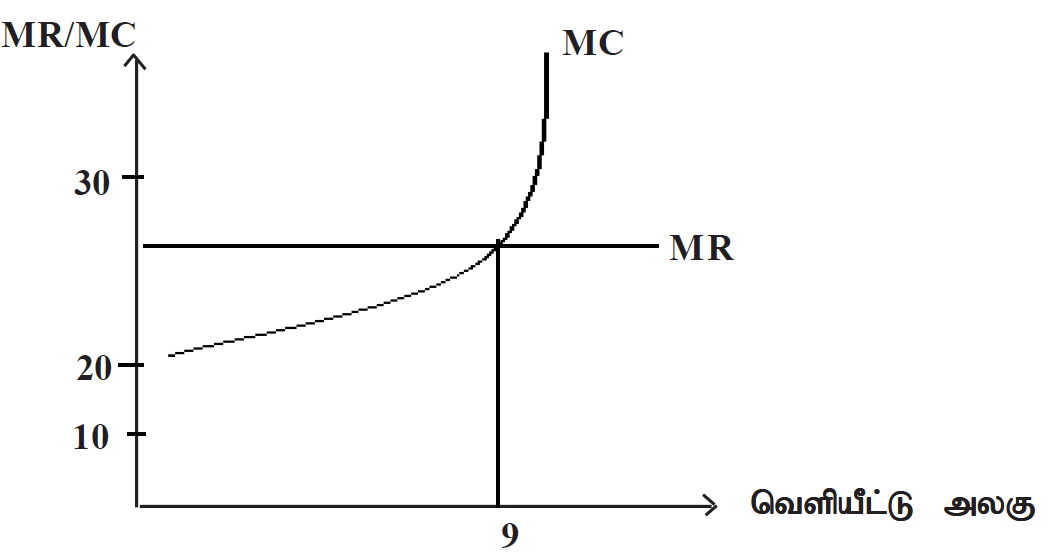

நிறைபோட்டி நிறுவனத்தில் இலாபத்தை உச்சப்படுத்தலை பின்வரும் வரைபு மூலம் காட்ட முடியும்.

![Screenshot (115)]()

- மேலுள்ள வரைபின் படி ,

- உற்பத்தி அலகு 9 ஐ விட குறைந்த மட்டங்களில் உற்பத்தியை அதிகரிப்பதன் மூலம் இலாபத்தை உச்சப்படுத்த முடியும்.

- 9 வது அலகில் பொருளியல் இலாபம் உச்ச நிலையடைதல்.

- உற்பத்தி அலகு 9 ஐ விட உயர்வாக இருக்கும்போது பொருளியல் இலாபம் குறையும்.

நிறைபோட்டி நிறுவனத்தின் குறுங்கால நடத்தையில் செயற்படுவதற்குரிய மாற்று நிலைமைகள்

- பொருளியல் இலாபத்தை உழைத்துக் கொண்டு உற்பத்தியில் ஈடுபடுதல்.

- பொருளியல் இலாபம் பூச்சியமாகும் நிலையில் உற்பத்தியில் ஈடுபடுதல்.

- நட்டத்தை அனுபவித்து உற்பத்தியிலீடுபடல்.

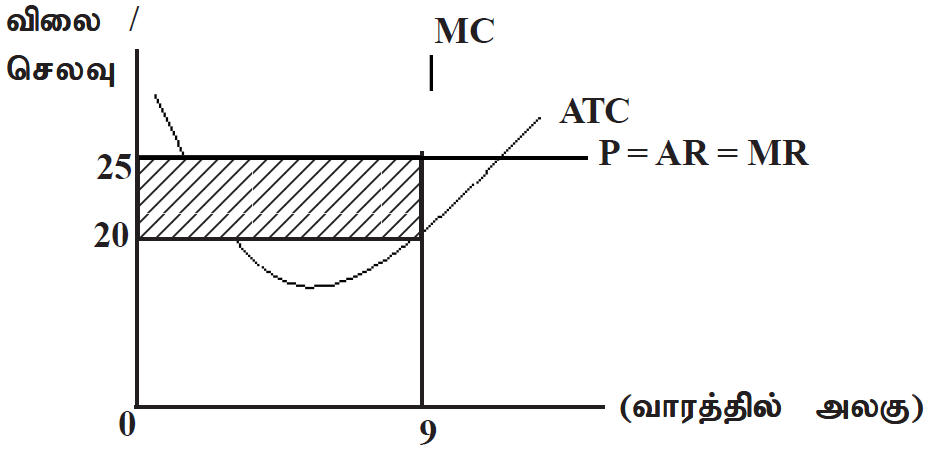

பொருளியல் இலாபத்தை உழைக்கும்போது நிறுவனம் பண்ட அலகொன்றை விநியோகிக்கும் விலை சராசரி செலவை விட (ATC/AC) உயர்வு.

![Screenshot (116)]()

- வரைபின்படி 9 ஆவது அலகில் இலாபம் உச்சப்படுத்தப்படுவதால் மொத்த பொருளியல் இலாபம் கோடிடப்பட்ட பகுதிக்கு சமப்படுகின்றது.

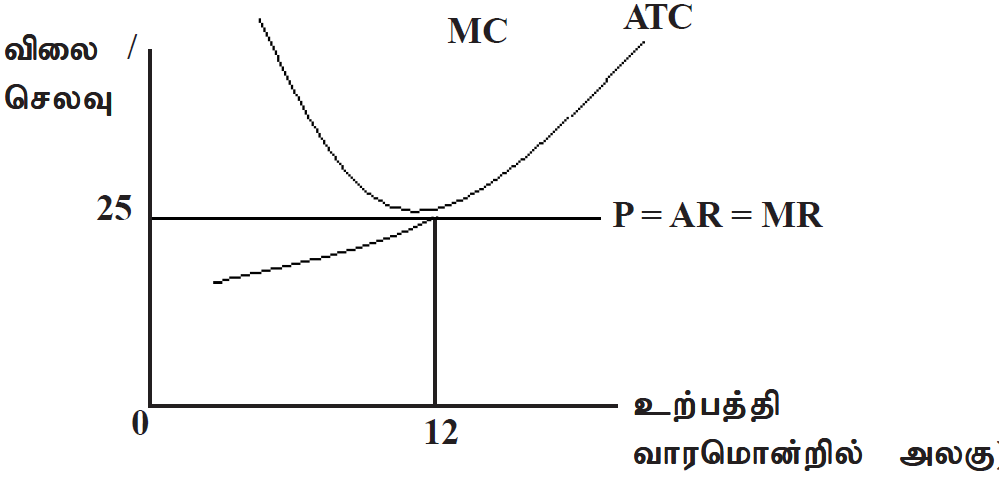

- பொருளியல் இலாபம் பூச்சியமாகும் நிலையில் பண்டத்தின் விநியோகிக்கும் விலையானது பண்டத்தின் சராசரி செலவுக்கு சமப்படுகின்றது.

![Screenshot (117)]()

- இந்த நிலைமையின் கீழ் சராசரி செலவிற்கு சமனான வருமானம் பெறப்படுவதனால் தொழிலில் நிறுவனம் தங்கியிருக்கின்றது.

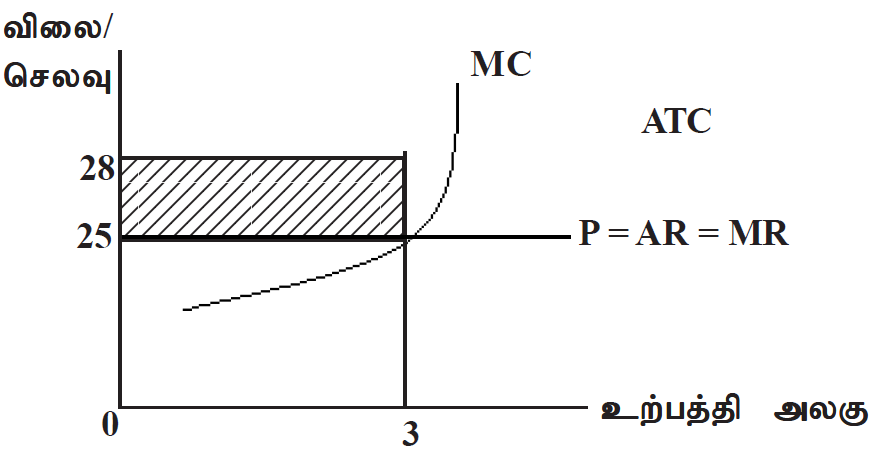

- பண்டத்தை விநியோகிக்கும் விலை சராசரி செலவிலும் குறைவாக இருப்பது, நட்டமாக இருப்பினும் நிறுவனமொன்று குறுங்காலத்தில் உற்பத்தியில் ஈடுபடலாம்.

- நிறுவனத்தை முழுமையாக மூடினால் ஏற்படும் நட்டமானது உற்பத்தியிலீடுபட்டு ஏற்படும் நட்டத்தை விட அதிகமாக இருந்தால், தொழிலில் நிறுவனம் நிலைத்திருக்கும்.

![Screenshot (118)]()

- குறுங்காலத்தில் நட்டத்தில் இயங்கும் நிறுவனத்தின் மொத்த நட்டத்தின் அளவை கோடிட்ட பகுதிகளின் ஊடாக காட்ட முடியும்.

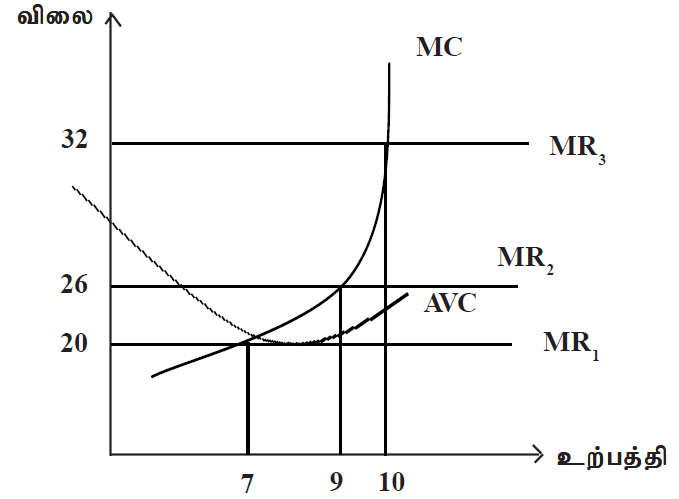

- நிறைபோட்டி அமைப்பானது உண்மையான சந்தை அமைப்பிலிருந்து விலகிச் செல்கின்றது.

- குறுங்காலத்தில் உற்பத்தி நிறுவனமொன்றில் நிலையான செலவை தவிர்க்க முடியாதிருப்பதுடன் மாறும் செலவைத் தவிர்க்கலாம்.

- நிறுவனத்தின் மொத்த வருமானமானது மொத்தச் செலவினத்தை ஈடுசெய்ய முடியாதிருப்பின் உற்பத்தியை முழுமையாக நிறுத்தும்.

- விலையானது சராசரி மாறும் செலவை விடக் குறைவாக இருப்பின் உற்பத்தியில் ஈடுபடுவதானது நட்டத்தை உயர்த்தக் காரணமாகும்.

- நிறுவனமானது உற்பத்தியிலீடுபடுவதா, மூடுவதா என்பது சராசரி மாறும் செலவின் நடத்தையில் தங்கியுள்ளதனை வரைபு மூலம் காட்டமுடியும்.

![Screenshot (119)]()