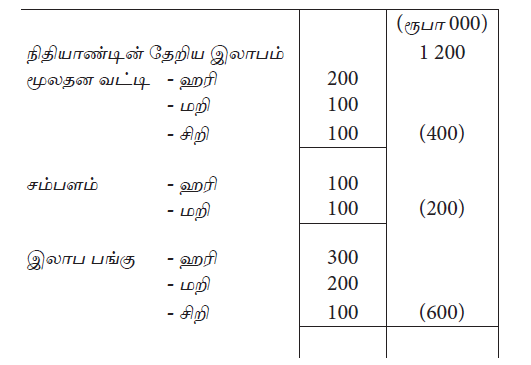

ஹரி, மறி, சிறி என்பவர்களால் நடாத்திச் செல்லப்பட்ட பங்குடமை வணிகத்தின் 2016.03.31 இல் முடிவடையும் வருடத்திற்கு தயாரித்த இலாபப் பகிர்வு கூற்று பின்வருமாறு

2015.04.01 இல் பங்குடமை வணிகத்தின் நடைமுறைக் கணக்கு மீதிகள் பின்வருமாறு

ஹரி – ரூபா 20 000

மறி – ரூபா 40 000

சிறி – ரூபா 50 000

நடப்பாண்டில் ஹரி ரூபா 80 000 ஐப் பற்றியுள்ளார்.

பங்காளர்கள் ஆரம்ப மூலதன மீதியினடிப்படையில் வருடாந்தம் 5% வட்டி பெற உரித்துடையவர்கள். 2015.10.01 இல் மறி மூலதன வட்டியாக ரூபா 50 000 ஐ காசாக எடுத்துள்ளார்.

2015.04.01 இல் மறி ரூ 60 000 வருடாந்த வாடகையில் மோட்டார் வாகனமொன்றை பங்குடமை வணிகத்துக்கு வழங்கியிருந்தார். 2016.03.31 ஆம் திகதியாகும் போது வருடாந்த வாடகை செலுத்தப்படாதிருந்ததுடன் அது வருமானக் கூற்றில் சரியாக அறிக்கைப்படுத்தப்பட்டிருந்தது.

2016.03.31 இல் சிறி பங்குடமை வணிகத்திலிருந்து ஓய்வு பெற்றதுடன் அத்திகதியில் மொத்த நன்மதிப்பானது ரூ. 600 000 ஆக மதிப்பிடப்பட்டதுடன் அதனை பங்காளரின் மூலதனக் கணக்கினூடாக சீராக்கம் செய்வதற்கு பங்காளர் இணங்கினர். சிறிக்கு செலுத்தவேண்டிய உரிமைத் தொகை கடன் கணக்கிற்கு மாற்றப்பட்டது.

புதிய பங்குடமையின் இலாபப்பகிர்வு வீதம் ஹரி, மறி இடையே முறையே 2 :1 ஆகும்.

2016.03.31 இல் பங்காளரின் நடைமுறைக் கணக்கு மீதிகளாக அமைவன :